Taas ollaan kuukauden verran lähempänä tavoitetta eli taloudellista riippumattomuutta. Tässä kuussa muista kuin sijoituksista tulleet semi passiiviset tulot oli jo niin suuret että tavoite tuntui olevan jo ihan käden ulottuvissa. Kaiken ylimääräisen ohjaankin sijoituksiin joten sijoituspottikin kasvaa kiihtyvää tahtia. Kuukausi oli muutenkin kiireinen myös töiden saralla kun PSD2:n ensimmäinen deadline oli käsillä ja saimme julkaisun tehtyä ajallaan.

Minulta on toivottu enemmän yksityiskohtia siitä mitä kohteita valitsen sijoitusportfoliooni, joten tästä tulee hieman normaalia yksityiskohtaisempi raportti. Ihan joka kuukausi en näin yksityiskohtaista saa julkaistua, mutta jos ainakin kerran kvarttaaliin tulisi jatkossa yksityiskohtaisempi raportti.

Osakesalkku

Osakesalkkuni ylitti ensimmäistä kertaa 100 000€ rajan, mutta sitten painui loppu kuusta takaisin sen alle. Kuukauden tuotto jäi kuitenkin positiiviseksi ja salkkun arvo on noussut vuoden alusta jo 8,04% ja koko historian annualisoitu tuotto oli 3,84% jääden vielä hieman vertailuindeksistä MSCI World 4,9% tuotosta. Pääomaa lisäsin saman 2000€, jonka laitan indeksi ETF:ä varten joka kuukausi.

Ostot

- iShares Core MSCI World UCITS ETF (EUNL)

- db x-trackers MSCI Europe Small Cap Index UCITS ETF (DR) (DX2J)

- db x-trackers EURO STOXX 50 UCITS ETF (DR) 1C (DXET)

- Nordea (NDA FI)

Kuukausittaisten indeksi sijoitusten lisäksi päädyin lisäämään hieman Nordeaa kun se sai kärsiä myös Swedbankin rahanpesu uutisista. Minulla on sijoittajana vielä kova usko Nordeaan.

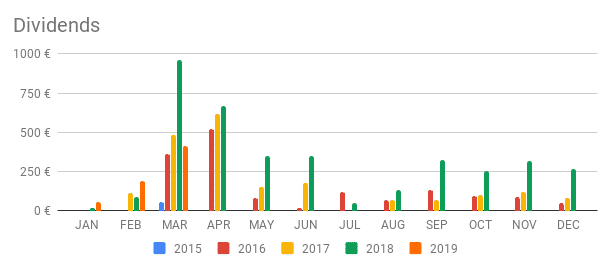

Osingot

- Citycon Oyj (CTY1S) 214,50€

- Prospect Capital (PSEC) 52,97€

- Wärtsilä (WRT1V) 144,00€

Osinkoja kertyi yhteensä 411,47€

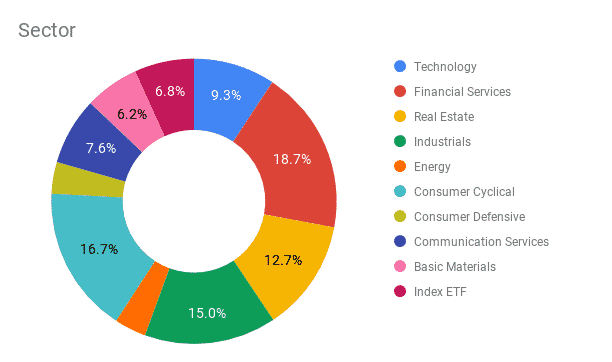

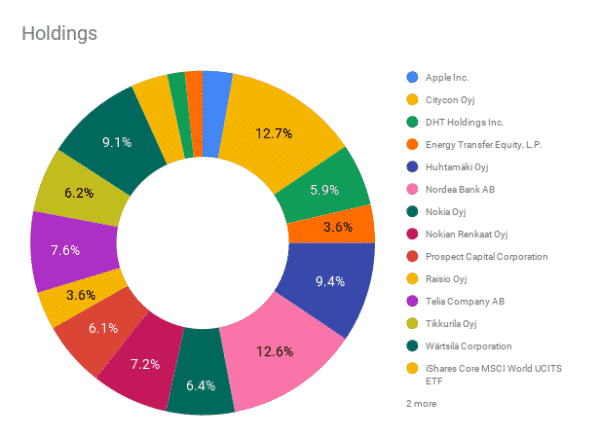

Osakesalkkuni koostuu 13 osakkeesta ja 3 indeksi ETF:stä. Vaikka niitä ei tuon enempää ole ja moni on Helsingin pörssistä on hajautus silti suhteellisen hyvä. Monet yrityksistä toimii globaalisti ja Suomi on vain pieni osa liikevaihtoa. Tällä hetkellä ylipainossa on Nordea ja Citycon. Molempia on tullut lisäiltyä välillä kun ne on tehnyt uusia pohjalukemia.

Vertaislainat

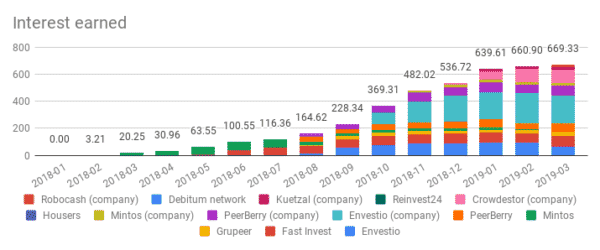

Maaliskuussa korkoa maksettiin 669,33€ ja bonuksia kertyi 3,71€. Koko salkun annualisoitu tuotto oli 15,51% eli hieman korkeampi kuin viime kuussa. Viime kuussa oli käynyt kämmi taulukkolaskennassa ja näytti että kuukauden tuotto olisi ollut edellistä alhaisempi. Pääomaa lisäsin huimat 9100€ ja tästä 5000€ meni Robocashiin, 4000€ Crowdestoriin ja 100€ henkilökohtaiselle PeerBerryn tilille. Lisäksi likvidoin Housersin sijoitukseni.

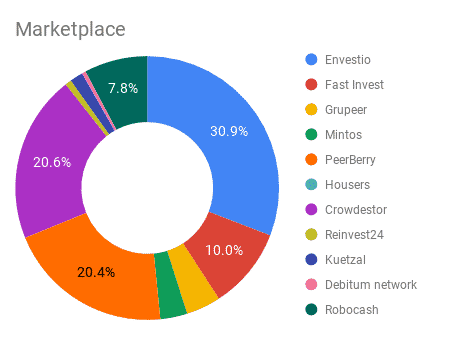

Lainoihin olen sijoittanut sekä yrityksenä että henkilökohtaisesti. Pääomaa olen sijoittanut yhteensä 60 234,81€, joista 41 000€ on yrityksen nimissä. Tuottoa on kertynyt 4391,80€ siitä kun aloitin uudelleen vertaislainauksen 2018 tammikuussa.

Henkilökohtaiset tilit

| Tili | Tuotto | XIRR | Pääoma | Arvo |

| Envestio | 615,65€ | 21.03% | 5 179,00€ | 5 794,65€ |

| Fast Invest | 765,54€ | 16.74% | 5 700,00€ | 6 465,54€ |

| Grupeer | 172,30€ | 13.59% | 2 571,80€ | 2 744,60€ |

| Mintos | 384,15€ | 14.80% | 0,00 | 25,29€ |

| PeerBerry | 369,68€ | 10.91% | 5 370,00€ | 5 739,68€ |

| Housers | 28,58€ | 28.34% | 0,00€ | 1,45€ |

| Reinvest24 | 0,00€ | 0,00€ | 500,00€ | 500,00€ |

| Debitum network | 2,12€ | 7.13% | 300,00€ | 302,12€ |

| 2 338,02€ | 19 234,81€ | 21 573,33€ |

Yrityksen tilit

| Tili | Tuotto | XIRR | Pääoma | Arvo |

| Envestio | 1 146,25€ | 21.85% | 13 000,00€ | 14 112,26€ |

| Peerberry | 454,23€ | 10.72% | 7 000,00€ | 7 446,10€ |

| Mintos | 108,15€ | 11.90% | 2 000,00€ | 2 108,15€ |

| Crowdestor | 281,27€ | 14.35% | 13 000,00€ | 13 266,89€ |

| Kuetzal | 46,26€ | 19.89% | 1 000,00€ | 1 000,00€ |

| Robocash | 17,62€ | 5.19% | 5 000,00€ | 5 017,62€ |

| 2 053,79€ | 41 000,00€ | 42 951,02€ |

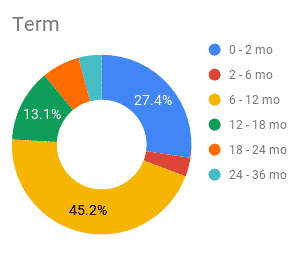

En juurikaan sijoita perinteisiin kuluttaja vertaislainohin vaan haluan niille aina buyback takuun. Tärkeää on kassavirran lisäksi likviditeetti. Maksimi maturiteetti lainalle on 24kk mutta pääosa lainoistani on olla 12kk maturiteetilla ja likvidit Robocashin ja PeerBerryn on alle 45 päivää.

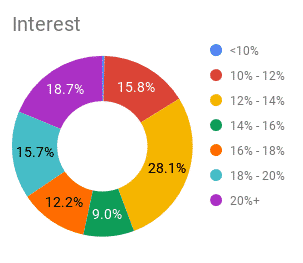

Pidän sijoitukselle minimi tuottona 10% ja pyrin saamaan vähintään 12%. Jos tuotto menee alle 10% niin sitten melkein mielummin sijoitan high yield bondeihin kuin otan vertaislainojen riskiä. Sijoitussalkussani ei tosin tällä hetkellä ole yhtään bondeja ja niin kauan kuin nämä lainat tuottaa järkevästi en tule laittamaan rahaa bondeihin.

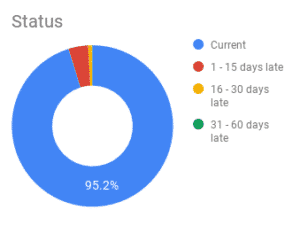

Toinen tärkeä mittari jota seuraan on myöhässä olevien lainojen määrä. Tällä hetkellä se on kokonaisuutena hyvällä tasolla. Semmoinen 10 – 20% on aika normaali taso. Mintoksessa minulla se nousi jopa 60% joten jouduin tekemään muutoksia Mintoksen sijoituksiini. Lyhytaikaiset lainat on herkemmin myöhässä sillä ne maksetaan kerralla eikä erissä.

Portfolioni yrityslaina paino on kasvanut entisestään ja on nyt jo 51% kaikista lainoista. Tuo saattaa kuulostaa isolta määrältä ja isolta riskistä. Ja näinhän se olisikin jos sijoittaisin Fundun ja Vaurauden kaltaisissa markkinapaikoissa tai Fellow Financen yrityslainoihin. Suurinosa noista sijoittamistani lainoista on vakuudellisia ja sisältää vähintäänkin osittaisen buyback takuun.

Itseasiassa itse pidän kuluttajalainoja suurempi riskisenä sillä ne rahat lähes poikkeuksetta kulutetaan johonkin mikä ei lisää lainanottajan varallisuutta kun taas yrityslainoja otetaan yrityksen kasvuun. Lainan korko on näissä yleensä hyvinkin suuri mikä myös indikoi korkeampaa riskiä. Lainat on tosin aina lyhyempi aikaisia jotka kuitataan usein pankista tai muusta rahalaitoksesta saatavalla selkeästi halvemmalla lainalla kun projekti on saatu tiettyyn pisteeseen. Toisinaan rahaa käytetään tilauksen materiaalien hankintaan ja maksetaan takaisin tilaajan maksettua laskun.

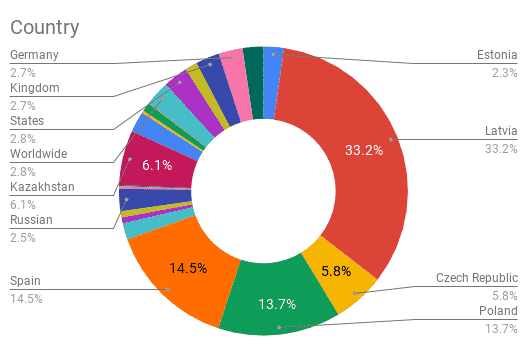

Maantieteellisesti Latvia on todella painottunut salkussa, joten sitä tulee pitää silmällä erityisesti.

Otetaan vielä lyhyt katsaus kaikkiin markkinapaikkoihin joihin olen sijoittanut.

Pidän Mintoksesta koska sillä saa ison hajautuksen eri maihin, lainatyyppeihin ja lainan myöntäjiin. Tämä sama juttu myös Mintoksen heikkous sillä sijoittajana joudut olemaan hyvin tarkka siitä mihin sijoitat. Itse toivoisin mielummin Mintokselta tarkkaa seulaa ja vaatimuksia millä ehdoilla lainoja voi tarjota. Tämän vuoksi pidän Mintoksen osuuden pienenä sillä en jaksa jatkuvaa säätämistä. Mintoksesta voi kyllä saada ihan hyviä tuottoja esim tällä hetkellä sijoitan 14% korolla oleviin alle 2kk maturiteetin lainoihin.

Fast Invest julkaisi kauan odotetun sivuston uudistuksen. Nyt raportointi on jo paljon paremmalla mallilla ja sieltä saa viime vuoden korkotuotot veroilmoitukseen. Lainoista saatu korko on tippunut ja nykyisin 15% lainoja saa hyvin vähän. Olenkin oman autoinvestin laittanut sijoittamaan kaikkiin 13% ja siitä ylöspäin oleviin lainoihin, jotta rahat on kokoajan sijoitettuna.

PeerBerry:n olen ollut hyvin tyytyväinen. Sijoitus on erittäin likvidi ja kuukauden aikana koko sijoituksen pääoma kiertää kertaalleen eli saisin koko pääomani takaisin kuukauden aikana jos lopettaisin uudelleen sijoittamisen. Vaikka PeerBerryssä on tarjolla myös pidempiä lainoja olen oman autoinvestini rajannut maksimissaan 45 päivän lainoihin. Muista markkinapaikoista saa pidemmille lainoille parempaa korkoa. PeerBerryn korot on tällä hetkellä 10 – 13%.

Grupeerilla oli jonkin verran ongelmia rahan siirrossa, joka aiheutti viivästyksiä siirtojen rekisteröitymisessä sijoitustilille. Tämä näyttäisi korjaantuneen sillä viimeisin oma siirtoni meni läpi normaali ajassa. Laina tarjonta on selkeästi lisääntynyt ja korot hieman tippunut. Itselläni on kaksi autoinvestiä käytössä. Ensimmäinen sijoittaa alle 4kk lainohin minimi 12% korolla ja toinen sijoittaa maksi 12kk development lainoihin minimi 14% korolla. Viimeisimmät sijoitukset on mennyt tuolla ensimmäisellä.

Envestiosta on tullut todella suosittu sen korkeiden korkojen ja buyback takuun vuoksi. Lainat menee jopa alle tunnissa niiden julkaisusta, useasti kun saat sähköpostin uuden lainan julkaisusta niin se on jo liian myöhäistä. Tämän vuoksi en ole uutta pääomaa lisännyt Envestioon, mutta sijoitan siellä uudelleen saamani korot ja takaisin maksetun pääoman. Olen sijoittanut kaikkiin avoimiin projekteihin aina kun rahaa on ollut tilillä vapaana.

Päätin Housersin kokeilun puolen vuoden jälkeen. Se oli hyvin toimiva ja otan sen todennäköisesti uudelleen mukaan kun alan rakentamaan asuntosijoittamiseen keskittynyttä portfoliota. Nyt konsolidoin pienempiä sijoituksia pois ja samalla testaan niiden lunastusta. Housersissa sijoitusten myynti toimi tosi hyvin ja ne ostettiin vuorokauden sisään listauksesta.

Crowdestorissa on ollut viime aikoina paljon kohteita tarjolla ja osa kohteista on merkitty täyteen hyvinkin nopeasti. Itse en ole kaikkiin pystynyt sijoittaa ja olenkin valikoinut pääasiassa korkeampi korkoisia. Sijoitusteni painotettu keskikorko onkin 17,85%. Crowdestor julkaisi maaliskuussa myös oman buyback rahaston lisätäkseen läpinäkyvyyttä. Tämä yhdistettynä siihen että Crowdestor myös itse sijoittaa listaamiin kohteisiinsa on lisännyt luottamustani heidän toimintaan.

Kuetzal on hyvin tuore toimija ja sijoitin sen Velox Homes kohteeseen joulukuussa. Korot on maksettu ajallaan joka kuukausi. Uusia kohteita on myös tullut lisää hyvinkin houkuttelevalla korolla.

Reinvest24ssä olen sijoittanut kahteen kohteeseen, jotka on nyt molemmat sijoitettu täyteen. Vielä ei ole kummastakaan maksettu osinkoa.

Debitumissa olen sijoittanut muutamaan lainaan, joissa on takaus. Osa on jo maksettu takaisinkin ja uudelleen sijoitettu. Korko näissä on juuri ja juuri sillä tasolla, että niihin sijoitan.

Kesäkuun 7 – 8 on vertaislainaus konferenssi Rigassa. Aion itse mennä sinne ja olisi mukava tavata myös muita lainauksesta kiinnostuneita sijoittajia. Laita minulle viestiä jos olet lähdössä sinne niin järjestetään Suomalaisten kesken illallinen tms. Lisätietoja konferenssista täältä.

Kryptot

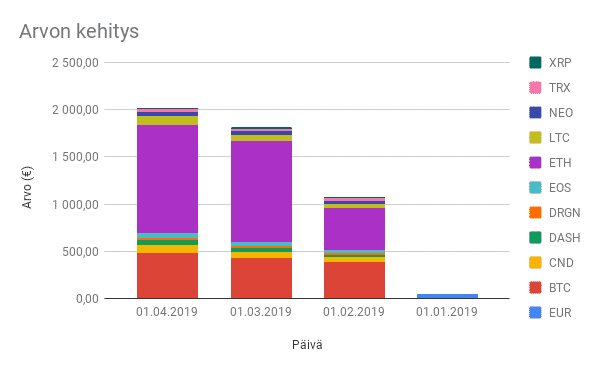

Kryptoille ei tullut tehtyä yhtään mitään maaliskuussa mutta kuun loppuun mennessä arvo oli 2 015,64€ eli 315,64€ tuottoa. Nyt on taas ehtinyt hieman tutustua muutamaan kohteeseen joten eiköhän huhtikuussa tehdä uusia ostoja vaikka onkin viime aikoina aika kovasti noussut kaikki. En anna tuon haitata vaan jatkan osto ohjelmaani.

Kryptot on tällä hetkellä henkilökohtaista omaisuuttani, mutta on tarkoitus ostaa niitä myös yritykselleni. Koska turvallisuus on ensisijaisen tärkeää olen tilannut Ledger Nano X hardware lompakon. Ledgerillä on nyt tarjous paketti jossa saa Nano S:n puoleen hintaan kun ostaa sen Nano X:n kanssa. Itselleni on tulossa molemmat, tosin sain Nano S:n hyvityksenä siitä kun Nano X toimitus myöhästyi alkuperäisestä aikataulusta.

Krytot on kyllä kehittynyt ihan valtavasti siitä kun ensi kertaa niihin tutustuin. Silloin pelkän lompakon luominen oli todella hankalaa ja jos halusit Bitcoinia käyttää piti sinun ladata koko blockchain omalle koneellesi. Nyt siihen löytyy helppokäyttöisiä sovelluksia niin tietokoneelle kuin kännykkään ja avaimet voi säilyttää Ledgerin kaltaisella laitteella.

Turvallisuudesta huolehtiminen on tosin ensisijaisen tärkeää. Itselläni on eri salasana ja tunnus jokaiseen exchange:iin jota käytän ja pidän kaikki kryptoni omassa hallussa. Tähän pätee vähän samat säännöt kuin arvometallien omistamiseen paitsi varas voi viedä omaisuutesi digitaalisesti ellet käytä Ledgerin kaltaista hardware lompakkoa.

Sijoitusasunnot

Sijoitusasuntoja en juurikaan ole näissä raporteissa ottanut, mutta ne kuuluu myös sijoitusportfoliooni on hyvä välillä tehdä niistäkin lyhyt katsaus. Omistan kaksi sijoitusasunto, joista toisessa on 51% osuus ja toinen on 100%. Kummassakin asunnossa on tällä hetkellä hyvä vuokralainen ja maksut tulee ajallaan. Toinen sijoitus tuottaa tällä hetkellä negatiivista kassavirtaa lainan jälkeen ja siitä on enemmän velkaa kuin minkä arvoinen se on. Tuo on laskettu saamamme tarjouksen perusteella, jota emme kuitenkaan hyväksynyt. Ilman lainan lyhennystä kassavirta olisi positiivinen.

| Sijoituskohde | Tuotto | Arvo |

| Sijoitusasunto 1, 43,5m2 2h+kk | 322,35€ | 140 233,29€ |

| Sijoitusasunto 2 (51% osuus), 53m2 2h+k | -120,04€ | -14 579,97€ |

| 202,31€ | 125 653,32€ |

Yhteenveto

Näin yhteenvetona maaliskuu oli oikein hyvä kuukausi. Sijoituksista sain yhteensä 1286,82€ kassavirtaa ja lisäksi sekä kryptojen ja osakkeiden arvo kasvoi. Miten sinun kuukausi meni?