Viime aikojen media näkyvyyden vuoksi olen saanut paljon kyselyitä sijoittamisesta ja etenkin alkuun pääsemisestä. Sijoitusneuvoja en varsinaisesti voi antaa kun ainakin vielä puuttuu sijoitusneuvojan tutkinto. Voin kuitenkin kertoa miten olen pojalleni sijoittanut ja kuinka vaimoni myös seuraa samaa hyvin helppoa sijoitustyyliä. On myös helppo peesata Warren Buffettin suositusta. Warren suosittelee sijoittamaan matalakuluiseen S&P500 indeksirahastoon. Itse en suosittele pelkästään Yhdysvaltojen markkinoille sijoittamaan vaan käyttämään hieman laajempaa indeksi tai yhdistämään useamman indeksin.

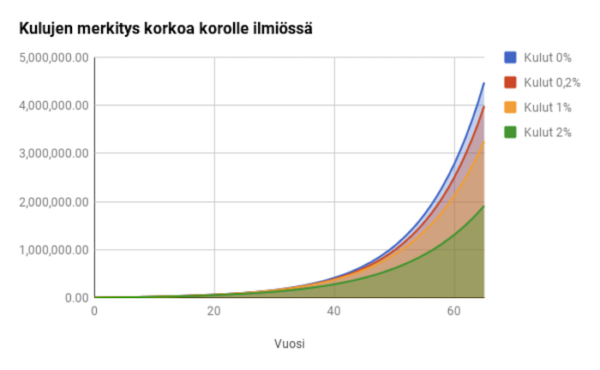

Tutkimusten mukaan pitkällä aikavälillä matalakuluinen passiivinen indeksi rahasto päihittää useimmat aktiivisesti hoidetut rahastot. Jopa 90% aktiivisesti hoidetuista rahastoista häviää indeksille. Siis vain yksi rahasto kymmenestä voi pidemmällä aika välillä pärjätä indeksille. Kun taas sijoittamalla indeksiin saat sen indeksin muodostavien yhtiöiden keskituoton. Passivisissa indeksirahastoissa on myös hyvin pienet kulut kun taas aktiivisissa ne on helposti yli 1% luokkaa. Tuo 1% saattaa tuntua pieneltä, mutta ajan mittaan se kertautuu korkoa-korolle ilmiön vuoksi ja ero kuluttomaan tai hyvin pieni kuluiseen on massiivinen kuten alla olevasta kuvaajasta näkyy.

Indeksisijoittaminen voi olla myös todella helppoa ja sopii todella hyvin vaimoni kaltaisille ihmisille joita ei kiinnosta seurata osakemarkkinoita saatikka sitten tutkia yksittäisten yhtiöiden tilinpäätösraportteja ja muutenkin seurata niitä aktiivisesti. Hänen sekä poikani sijoitukset toimivat täysin automaattisesti eikä niitä tarvitse seurata tai hoitaa aktiivisesti. Molemmilla on arvo-osuustili avattu Nordnettiin ja tehty ETF-kuukausisäästösopimus. Sen lisäksi verkkopankissa on tehty automaattinen kuukausittainen tilisiirto Nordnetin tilille. Näin haluttu summa tulee säännöllisesti sijoitettua mikä antaa myös ajallista hajautusta sijoitukseen, joten ei tartte miettiä onko nyt nousu vai laskumarkkina sillä pitkällä aikavälillä indeksiä tulee ostettua keskihinnalla.

Käytämme Nordnettiä juuri tuon ETF-kuukausisäästön vuoksi sillä sen avulla tiettyhin ETF:iin voi säästää ilman toimeksianto kuluja (maksaa 1.6.2020 lähtien 2,5€/kk jolla voi ostaa useampaa ETF:ää) mikä normaalisti menisi ETF:n eli pörssinoteerattujen rahasto-osuuksien ostosta. Pidän ETF:stä koska niissä kulut on vieläkin pienemmät kuin perinteisissä rahastoissa.

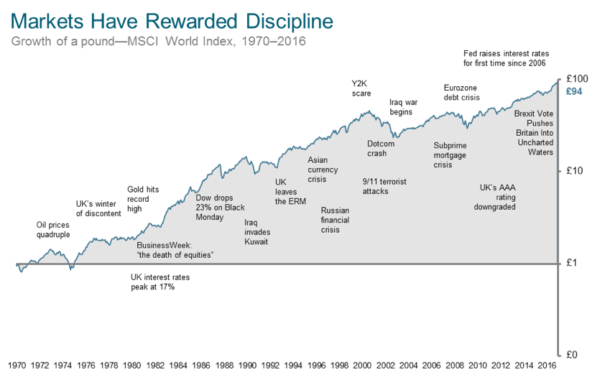

Toinen asia mitä sijoittamisesta kysytään on että eikö nyt kannattaisi odottaa seuraava laskumarkkinaa ennen kuin aloittaa. Vastaus on EI. Kukaan ei tiedä koska seuraava lasku alkaa ja siihen voi vierähtää pitkäkin aika. Kun säännöllisesti ja pitkäjänteisesti sijoittaa niin aloitusajankohdalla ei ole niin väliä. Vaikka sattuisitkin aloittamaan juuri huipulla niin kuukausittain kun säästät lisää indeksiin saat sitä myös sieltä pohjalta. Alla oleva kuvaaja mielestäni muistuttaa hyvin siitä että vaikka mikä kriisi olisi markkinat toipuu ja se on pitkäjänteiselle sijoittajalle vaan hyvä.

Jos sijoitushorisonttisi on lyhyt eli tarvitse rahoja jo muutaman vuoden kuluttua osakkeet ei todennäköiseti ole oikea paikka vaan tällöin laittaisin ne ihan vaan korkea korkoiselle tilille. Bank Norwegianista saa tällä hetkellä 1,75% 0,75% korkoa talletukselle.

Sijoitushorisontista puheenollen moni arvioi sijoitushorisonttinsa aivan liian lyhyeksi. Esim jos olet jäämässä 10 vuoden kuluttua eläkkeelle ei sijoitushorisonttisi ole välttämättä 10 vuotta ellei säästösi ole niin pienet että ne täytyy heti kaikki myydä saadaksesi käteistä. Jos taas sinulle riittää 4% siitä mitä olet saanut eläkeikään kerättyä voi sijoitushorisonttisi olla loppuelämäsi. Tuo 4% on sellainen osuus minkä voi suhteellisen turvallisesti nostaa osakesijoituksista vuosittain ilman että alat syömään pääomaa.

Tässä vielä lyhyesti kertauksena askeleet helppoon sijoittamiseen:

-

- Avaa tili Nordnettiin.

- Tee ETF-kuukausisäästösopimus.

- Tee omassa verkkopankissa palkkatililtä automaattinen siirto Nordnettiin palkkapäivänäsi.

- Unohda koko tili kunnes tulee aika tehdä nostoja sieltä.

Jos haluat oppia lisää esim ETF:stä niin suosittelen tutustumaan Nordnet Kouluun siellä on paljon hyviä ilmaisia verkkokursseja.

Aloin säästämään pankin tarjoamaan aktiivirahastoon viitisen vuotta sitten ensimmäisen asuntolainan oton yhteydessä. Ja nimenomaan olen vuosikaudet ajatellut tätä säästämisenä, en sijoittamisena, eli lähinnä että raha ei ole helposti käytettävissä tilillä vaan poissa silmistä. Ei ollut hajuakaan mistään korkoa korolle -kuviosta 🙂 400e menee automatic joka kuukausi, mutta olen tosiaan ajatellut tätä säästötilinä ja nostanut sieltä mm. matkusteluun useita tonneja vuosittain. Tyhmä minä! Kiitos blogisi (ja toki omakin herääminen asiaan) niin olen nyt alkanut säästämään puskurirahastoa eli siirrän joka palkasta ihan perinteiselle pankin säästötilille 1000e/kk kunnes siellä on 10te jemmassa. Lisäksi aloitin Nordnetissä sijoittamisen kuluttomaan indeksirahastoon, tosin alkuun hyvin minimaalisilla kk-summilla… Read more »