Olimme päättänyt jo ennen ensimmäisen lapsen syntymää että alkaisimme kerryttämään sijoitussalkkua lapsellemme heti syntymän jälkeen. Näin teimmekin ensimmäisen kanssa ja nyt hiljattain myös toisen lapsen kanssa. Lapselle on hyvin kannattavaa alkaa säästää ja sijoittamaan jo nuorena sillä korkoa korolle ilmiö alkaa parhaiten toimimaan vasta pitkän ajan kanssa.

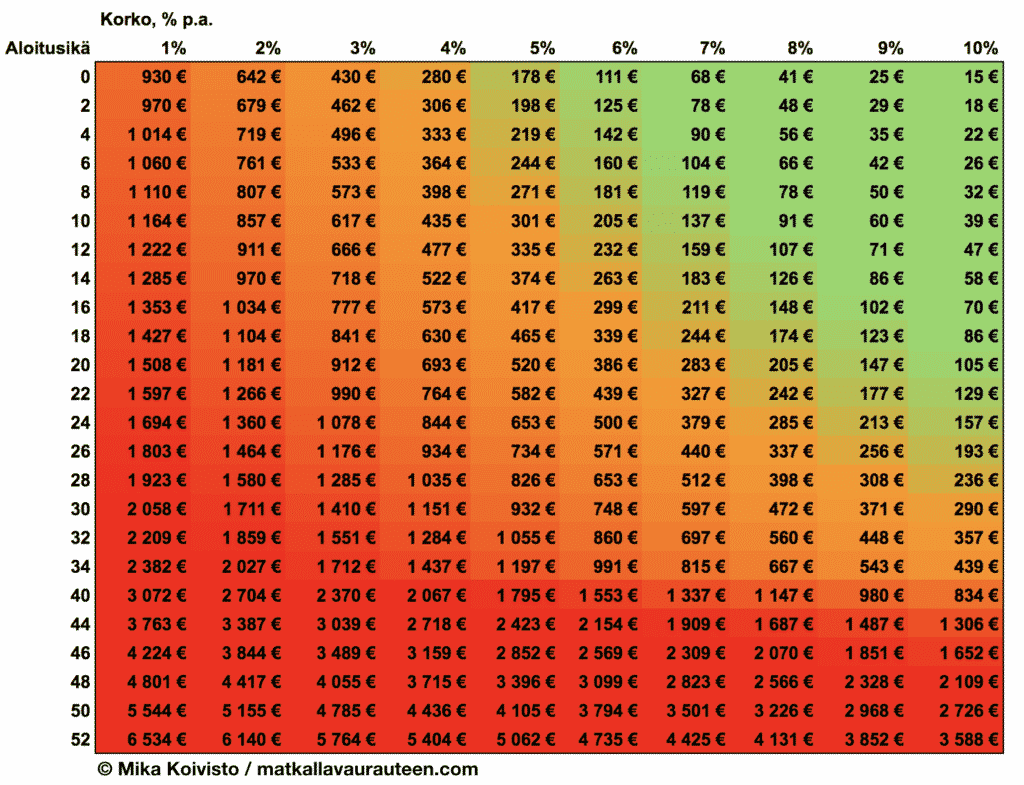

Alla oleva kuva hyvin kuva korkoa korolle ilmiön voiman. Jos aloittaa vauvana ja sijoittaa kuukausittain vain 15€ voi kasassa olla miljoona euroa kun täyttää 64-vuotta jos saa tuotoksi 10%. Järkevämpi vuotuinen odotus tuotto tosin on 6 – 7%, mutta kuten näytän 2018 Sijoitus Invest puheenvuorossani ei tuo 10% tuottokaan historian valossa ole mahdoton. Taloussanomat kirjoitti tuosta ja sieltä voi myös nähdä koko puheenvuoroni video tallenteen.

Tarvitset nämä

Jotta voit avata lapselle tilin tarvitset alla olevat asiat ja ilman niitä et voi edetä.

- lapsen hetun

- lapsen nimi rekisteröity väestörekisteriin

- molempien vanhempien suostumuksen

Nimen rekisteröinti

Lapsen nimen rekisteröintiin tarvitset lapsen tietojen ilmoittaminen -lomakkeen, joka normaalisti tulee kotiin n. 2 viikon kuluttua syntymästä. Tätä voi tarvittaessa nopeuttaa hakemalla sen itse esitäytetyn lomakkeen kirkkoherranvirastosta. Jos kumpikaan vanhempi ei kuulu kirkkoon tämän kai saa maistraatista. Normaalisti nimi rekisteröidään vasta ristiäisten jälkeen, mutta kun sinulla on lomake voit käydä itse maistraatissa rekisteröimässä nimen vaikka pitäisitkin ristiäiset myöhemmin. Teimme näin ensimmäisen lapsen kanssa, mutta toisen kanssa ei ehtinyt käydä maistraatissa niin se rekisteröitiin ristiäisten jälkeen. Pappimme hoitikin rekisteröinnin jo seuraavana päivänä ristiäisistä.

Kun nimi on rekisteröity voit siirtyä seuraavaan vaiheeseen eli pankkitilin avaamiseen. Tähän tarvitaan molempien vanhempien suostumus. Ennen tilin avaaminen onnistui vain käymällä konttorissa, jolloin jos molemmat vanhemmat ei päässyt samaan aikaan tarvittin toiselta valtakirja. Valtakirjalla avatessa vanhemman joka ei ole paikalla oikeudet tiliin on rajatummat, esim hän ei voi sulkea tiliä. Nykyisin kuitenkin monella pankilla tämä prosessi on sähköinen eli sopimus allekirjoitetaan sähköisesti käyttämällä pankkitunnuksia.

Pankkitilin avaaminen

Meillä on tilit pääasiassa Nordeassa, joten avasimme sinne myös nuorimman lapsemme tilin. Tämä onnistui todella helposti ja nopeasti verkossa. Aikaa meni ehkä 5 minuuttia ja se sisälsi sen että vaimoni kävi sähköisesti hyväksymässä ja allekirjoittamassa sen. Hakemus hyväksyttiin ja tili aukesi jo seuraavana päivänä.

Nordea on jo pitkään tarjonnut 20€ vauva bonuksen vauvan ensimmäiselle tilille kun se avataan vauvan ollessa all 6kk ikäinen ja lapsilisät on ohjattu Nordean tilille. Tätä ei kuitenkaan saa automaattisesti kun tili avataan verkossa. Kyselin tästä twitterissä ja minulle kerrottiin että laittamalla verkkoviestiä asiakaspalveluun niin he hoitavat tämän.

Myös Danske Bank ja OP mahdollistaa tilin avaamisen verkossa mikäli vanhemmat on jo kyseisen pankin asiakas. S-Pankki ja Handelsbanken taas vaatii tällä hetkellä konttorissa käynnin. OmaSp ja Aktia ei vastannut Twitter kyselyyni, mutta näyttää siltä että molemmat vaatii myös konttorissa käynnin. Kysyin myös antaako muut pankit jonkinlaista vauvalahjaa lapselle ja Nordea näyttää olevan ainoa pankki joka näin tekee. Moni S-ryhmän osuuskunta kyllä antaa jonkinlaisen lahjan kun vauvan liittää osuuskaupan jäseneksi ja maksaa osuusmaksun. Ennen tuo oli ihan kannattavaa ja liitimme ensimmäisen lapsemme useankin osuuskaupan jäseneksi, mutta nykyään osuusmaksun korkoa maksaa enää harva.

Arvo-osuustilin aka sijoitustilin avaaminen

Osakesijoitukset meillä on pääasiassa Nordnetissä, joten molemmille pojille on avattu myös arvo-osuustili Nordnettiin, jossa molemmat vanhemmat voi tehdä ja seurata sijoituksia omia tunnuksiaan käyttäen. Ensimmäiselle lapselle jouduimme tilinavauslomakkeen postitse ja siihen tuli liitteeksi kopio molempien vanhempien passista, jotka todensimme toinen toisillemme. Lisäksi täytimme valtuutuslomakkeen, jotta molemmilla vanhemmilla oli täydet oikeudet tiliin. Saimme paluupostissa noin viikon kuluttua pojan omat tunnukset ja myös vaimoni sai sillä hänellä ei vielä silloin ollut omia sijoituksia siellä. Nyt teimme saman nuorimmalle pojallemme ja tällä kertaa senkin pystyi tekemään verkossa. Sekin oli hyvin helppo ja nopea hoitaa kun molemmat allekirjoitti hakemuksen sähköisesti. Nyt vain odottelemme että tili aukeaa.

Molemmat pojat saivat isovanhemmilta muutaman satasen alkupääomaa ja lisäksi siirrämme molempien tilille 100€ joka kuukausi. Ennen meillä meni lapsilisät suoraan lapsen tilille, mutta niitä ei voi ohjata kuin yhdelle tilille niin kierrätämme sen meidän tilin kautta ja siirrämme molemmille saman summan. Tarkoitus on ottaa pojat mukaan sijoituspäätöksiin heti kun he vähääkään ymmärtää siitä ja tietysti opettaa säästämään ja etenkin sijoittamaan kaikista mahdollisista tuloista.

Avaa arvo-osuustili Nordnettiin!

Avaamalla tilin linkistäni saan Nordnetiltä pienen korvauksen. Suosittelen Nordnettiä koska käytän sitä itse ja se on edullinen ja helppokäyttöinen etenkin kuukausisäästettäessä.

Osakesäästötili

Olet varmasti kuullut kohta markkinoille tulevasta osakesäästötilistä. En henkilökohtaisesti ole sen fani sillä se kannustaa vääränlaiseen sijoittamiseen. Useimmille passiivinen indeksiosuus rahasto tai ETF on paras ja kustannustehokkain vaihtoehto. Osakesäästötili saattaa olla silloin hyvä kun sijoittamisesta suoraan osakkeihin ja niiden analysoinnista on jo osaamista. Se on myös hyvä opiskelijalle joka haluaa ostaa ja myydä osakkeita sillä silloin nuo myynnit ei vaikuta opintotukiin.

Lopuksi

Jos sijoittaminen ei ole vielä tuttua niin suosittelisin lisäksi lukemaan artikkelin missä kerron miten minä neuvoisin aloittamaan sijoittamisen. En siis ole sijoitusneuvoja joten en voi antaa yksilöllisiä neuvoja sijoittamiseen liittyen. Kun sijoittaa lapsen rahoja siihen liittyy vastuu niiden oikeasta hallinnasta ja lisäksi joissain sijoituksissa tarvitaan maistraatista lupa. Lapselle kannattaakin laatia oma sijoitussuunnitelma. Olen ensimmäisen lapsen kohdalla kirjoittanut jotain ajatuksia omasta sijoitussuunnitelmastani hänelle. Sijoituskohteet tosin on ajan mittaa hieman vaihtunut vaikka pääasiassa on pysynyt samana.

Kannattaa ottaa lapsi mukaan myös seuraamaan kursseja. Meidän 4v hurraa kädet ylhäällä aina kun hänen salkkunsa on mennyt ylös ja on surullinen (ehkä 20 sekunin ajan) jos se on laskenut. Hauska yhteinen harrastus, kun suhtautuu siihen leikkinä ja toivottavasti antaa samalla jotain eväitä…

Joo näin on tarkoitus tehdä.

[…] Säästötilin ja arvo-osuustilin avaaminen lapselle […]