Edellisestä raportista onkin jo aikaa joten koostetaan koko 2020 Q4 yhteen raporttiin. Lainat on aika pitkälti tuon 3 kuukautta rullannut automaatilla ja lukujakin tuli katsottua vasta tätä raporttia koostaessa.

Osakesalkku

Osakesalkku tuotti vuoden alusta 0,84% ja salkun absoluuttinen tuotto on 15,63% ja vuotuinen tuotto on 4,10% (TWR). Tuona samana aikana indeksit on tuottanut seuraavasti: MSCI World 7,82% ja OMX HEX 25 5,59% vuotuisesti eli häviän indeksille. Aiemmin käytin vuotuisen tuoton laskentaan XIRR:ä mutta nyt käytän paremmin talletukset ja nostot pois sulkevaa TWR (time weighted return).

Ostot

- Xtrackers Euro Stoxx 50 UCITS ETF 1C (DXET)

- iShares Core MSCI World UCITS ETF (EUNL)

ETF-kuukausisäästö ohjelmani poimi nämä kun tililtä oli poistunut Superluotto ja oltiin taas plussan puolella.

Myynnit

- Geo Group Inc. (GEO)

Geo lähti osingon leikkauslinjalle ja sille ei näkynyt loppua joten päätin irtautua siitä.

Osingot

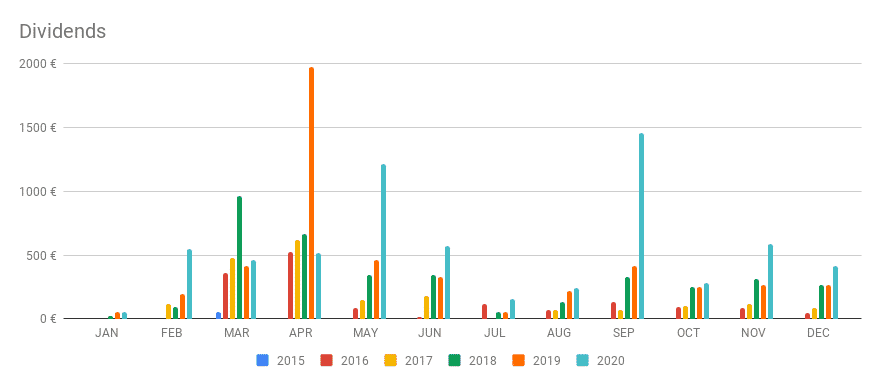

- Apple (AAPL) 13,88€

- Citycon (CTY1S) 165,00€

- DHT Holding (DHT) 335,41€

- Energy Transfer (ET) 89,93€

- Geo Group (GEO) 71,89€

- Prospect Capital (PSEC) 150,39€

- Telia (TELIA1) 271,28€

- Tikkurila (TIK1V) 100,00€

- Nokian Renkaat (TYRES) 84,00€

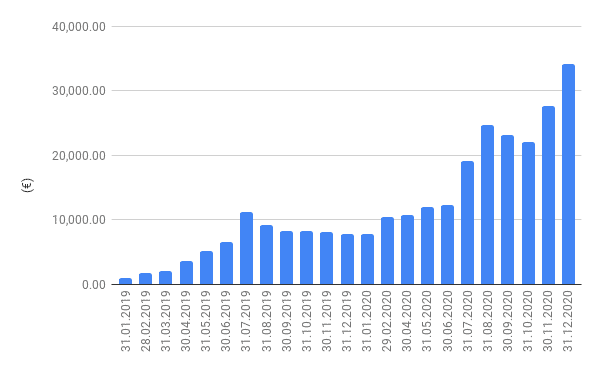

Kvarttaalissa osinkoja maksettiin yhteensä 1197,78€ ja koko vuonna niitä kertyi 6507,66€ eli keskimäärin 542,31€/kk. Kasvua viime vuoteen on 33%.

Aloitin nykyisen osakesalkkuni helmikuussa 2015 ja tähän päivään mennessä olen laittanut siihen 123 000€ pääomaa. Arvo on nyt 142 223,10€. Nordnetin Superluotto on tällä hetkellä nollassa ja osinkoja olen saanut bruttona 18 700,94€.

Vertaislainat

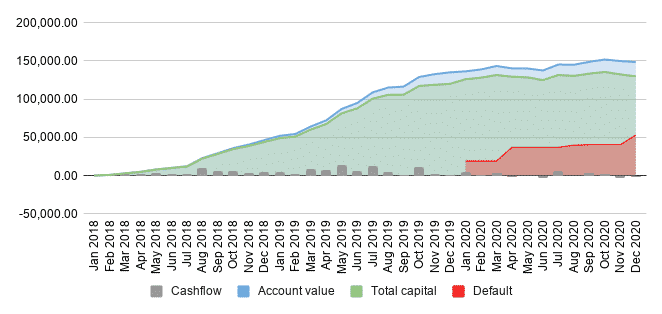

Q4 korkoa maksettiin yhteensä 2730,58€ eli keskimäärin 910€/kk joka on hieman edellistä kvarttaalia vähemmän vaikka onkin keskimäärin edellistä 2kk enemmän. Crowdestorin myöhässä olevat lainat osaltaan laahasi tuottoa.

Kaiken kaikkiaan sijoitettua pääomaa on 130 033,31€ ja sijoitusten arvo on 148 634,93€ ja siitä 53 224,00€ olen kirjannut potentiaaliseksi luottotappioksi. Tuo sisältää pääoman, joka on kiinni Kuetzal, Envestio, Monethera ja Grupeerissa sekä Mintoksen in recovery varat sekä pitkään myöhässä olevat lainat. Crowdestorissa lasken yli 90 päivää myöhässä ja muissa yli 60 päivää. Arvioin että noin puolet noista realisoituu tappioksi, mutta siihen voi mennä vielä pitkälti yli vuosi. Siihen asti se osa pääomasta ei tuota mitään vaan vetää tuottoani alaspäin.

Merkittävimmät talletukset ja nostot:

- Lendermarket +3000€

- Moncera +3000€

- EstateGuru +2000€

- EvoEstate +1000€

- Kviku +400€

- Crowdestor -4100€

- Mintos -6600€

Pääoman lisäykset on keskittynyt kuluttaja lainoihin ja niissäkin olen valinnut vakaampia toimijoita. Crowdestorista olen laskenut riskiä ja pääsen varmaan muutamassa kuukaudessa tavoite tasolle. Olen täysin kyllästynyt Mintoksen kanssa säätämiseen, joten olen aktiivisesti ajanut sijoituksiani alas. Osan olen realisoinut jälkimarkkinassa. EstateGuru ja EvoEstate on mielenkiintoisia kiinteistösijoituksien tai vakuuksien vuoksi ja olen lisännyt molempia.

Lyhyt katsaus markkinapaikkoihin

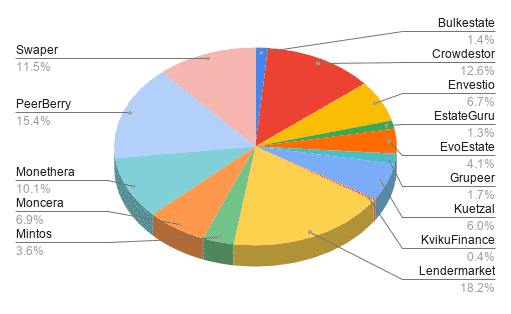

Lendermarket

Lendermarket on toiminut toiminut todella hyvin ja se onkin yksi suurimpia sijoituksiani. Olen alkanut tekemään sijoituksia myös pidempiin lainoihin ja sijoitan nyt jopa 54kk lainoihin. Suurinosa on kuitenkin edelleen alle 6kk lainoissa.

Jotkut ehti pyhien aikana panikoida kun lainoja ei lunastettu ja nostot kesti normaalia pidempään. Tämä johtui pyhistä sillä Lendermarket käsittelee lunastukset ja nostot vain arkipäivinä. Jotain ruuhkaa nostoissa oli ilmeisesti ollut ja se kesti päivän tai pari enemmän.

Mikäli harkitset sijoittamista Lendermarketiin niin luethan arvosteluni siitä. Linkilläni saat 1% bonuksen ensimmäisen 60 päivän sijoituksista.

Moncera

Moncera on nyt ollut salkussani jo useamman kuukauden. Placet Groupin pidemmät lainat tuovat tasaisempaa kassavirtaa kuin lyhyet lainat ja lisäsin Monceran panostustani. Olenkin lisännyt pidempiä lainoja enemmissä määrin salkkuuni keväästä asti. Moncera on myös saanut kasvatettua lainavoluumejaan ihan kivasti vaikka onkin vielä suhteellisen pieni ja pitkät lainat ei kaikkia kiinnosta tosin Moncera lupaa lunastaa lainan pientä korvausta vastaan myös ennen aikaisesti.

Mikäli harkitset sijoittamista Monceraan niin luethan arvosteluni siitä.

PeerBerry

Peerberry:llä menee lujaa ja sen suosio kasvaa hurjaa vauhtia. Viime kvarttaalilla sillä oli kasvua laina volyymeissa yli 50% edelliseen. Kasvavan suosion kolikon kääntöpuolena on se että korot on pysynyt alhaisella tasolla. Olen pitänyt 10% korko tavoitteestani kiinni ja sen vuoksi välillä on jäänyt käteistä sijoittamatta tosin ainakin joulukuussa kaikki oli täysin sijoitettuna.

Mikäli harkitset sijoittamista PeerBerryyn niin luethan arvosteluni siitä. Linkilläni saat 0,5% bonuksen ensimmäisen 90 päivän sijoituksista.

EstateGuru

EstateGurulla on ollut hurjaa kasvua ja edellisellä kvarttaalilla se kasvatti laina volyymiaan yli 100% edelliseen verrattuna. EstateGurulla onkin hyvä track record ja sen lainojen historiallinen default rate on vain 2,5% ja rahojen perintä on kestänyt keskimäärin 6kk. Yhtään sijoittajien pääomaa EstateGuru ei ole historiansa aikana menettänyt.

Kasvatan EstateGurun portfoliotani pikkuhiljaa pääasiassa käyttäen auto-investiä 50€ panoksella ja maksimissaan 60% LTV:llä. Sen lisäksi teen isompia kertasijoituksia valikoituihin projekteihin.

EstateGuru tarjoaa 0,5% bonuksen ensimmäisen 90 päivän sijoituksille lukijoilleni, jotka rekisteröityvät tällä linkillä.

EvoEstate

EvoEstatessa minulla on vähän sama strategia kuin EstateGurussa eli sijoitan auto-investillä, mutta vain skin-in-the-game projekteihin. Sen lisäksi teen valikoituja poimintoja. EvoEstatessa pidän siitä että voin sijoittaa useamman markkinapaikan valikoituihin projekteihin yhdestä paikkaa. Viimeisin markkinapaikka jonka lisäsivät on HeavyFinance, jota kautta voit rahoittaa raskasta koneistoa kuten esim traktoreita jne.

EvoEstate tarjoaa 0,5% bonuksen ensimmäisen 180 päivän sijoituksille lukijoilleni, jotka rekisteröityvät tällä linkillä.

Swaper

Swaper on toiminut hyvin, mutta silläkin on aika ajoin ollut liian vähän lainoja tarjolla. Swaperissa korko on hyvällä tasolla ja loyalty bonus on kompensoinut cash dragiä. Swaper selvisi koronan ensimmäisestä aallosta loistavasti ja uskon että jatkossakin selviää. Swaper on PeerBerryn lisäksi ainoa joka enää löytyy henkilökohtaisesta salkustani. Swaper on myös palkannut uuden toimitusjohtajan ja aikoo ottaa myös muiden kuin Wandoo Finance lainoja tarjontaansa. Myös Swaperin laina volyymit on kasvanut mukavasti ja ainakin vielä viime kvarttaalilla se oli isompi kuin Lendermarket.

Mikäli harkitset sijoittamista Swaperiin niin luethan arvosteluni siitä.

Kviku Finance

Otin syksyllä Kvikun oman markkinapaikan kokeiluun ja toistaiseksi toiminut ihan hyvin.

Kviku tarjoaa 20€ rekisteröitymisbonuksen lukijoilleni kun talletat vähintään 100€. Saat bonuksen rekisteröitymällä täältä.

Crowdestor

Crowdestorssa on moni laina myöhässä, mutta hieman näkyy valoa tunnelin päässä ja osittaisia maksuja on jo tehty useampaan myöhässä olevaan lainaan. Jatkan edelleen Crowdestorin painon pienentämistä kunnes saavutan 10% rajan. Crowdestorin jälkimarkkinat alkaa jo olla suhteellisen käytettävät ja olen myynyt muutaman lainan siellä pois. Suositan varovaisuuteen Crowdestorin lainojen kanssa sillä ne on hyvin korkean riskin lainoja. Crowdestor on päässyt kuitenkin uudelleen vauhtiin korona kuopan jälkeen ja rahoitti viime kvarttaalissa 5,6 miljoonalla eurolla lainoja.

Mintos

Mintokset sijoituksia ajan pikkuhiljaa alas sillä en luota yhtään Mintoksen kykyyn periä lainasaatavia ja edustaa sijoittajia. Tästä huolimatta otin pienen potin Mintoksen osakkeita heidän Crowdcuben kamppaniasta.

Bondora Go & Grow

Bondora Go & Grow selvisi hyvin koronasta. Korko on edelleen kiinteä 6,75%. He myös rajoitti Go & Grown kuukausittaisten talletuksien määrän 400€, jotta pystyvät varmasti takaamaan tuoton ja välittömät nostot. Bondorasta ollaan montaa mieltä, mutta mielestäni tuo oli hyvä veto heiltä. Linkilläni saat 5€ aloitus bonuksen.

LendSecured

LendSecured joutui epäilyttävien listalle ensisilmäyksellä, mutta olen seurannut heitä sen jälkeen ja saatan poistaa heidät sieltä. Suosittelen silti varovaisuuteen sen perustajien saaman negatiivisen julkisuuden vuoksi. LendSecured on vielä myös hyvin pieni ja tuore joten se on myös riski.

TFGCrowd

TFGCrowd vaikutti hyvin epäilyttävältä ja sillä alkoi ongelmat koronan yhteydessä. Se kuitenkin vaikuttaa toipuneen ja rahoitti viime kvarttaalilla 4,8 miljoonalla eurolla lainoja. Suositan silti varovaisuuteen tämän kanssa sillä lainat on hyvin korkean riskin lainoja.

Nibble Finance

Nibble Finance on myös yksi uusi viime vuonna aloittanut ja se ei ole vielä saanut oikein jalansijaa ja sen laina voluumit on pieniä. Nibblen lainat on saman konsernin omistaman Joymoney lainoja. Nibble tarjoaa alhaisen koron buyback takuulla ja korkeamman jopa 19% koron ilman takuuta, joten tämä on enemmän perinteisen vertaislainauksen tyylinen. En suosittele sijoittamaan kovinkaan isoja summia tänne.

Ongelmissa olevat: Fast Invest, doFinance

Minulla ei ole näissä sijoituksia joten joudun nojaamaan muilta saamaan tietoon. Fast Invest ilmeisesti edelleen maksaa vaikkakin pitkällä viiveellä. Fast Invest on myös poistunut kaikista laina voluumi tilastoista joten ei ole tietoa sijoittaako kukaan siellä enää. doFinancella on myös vanhemmissa lainoissa maksuvaikeuksia.

Epäilyttävät: Wisefund ja IbanWallet

Minulla ei ole näissä sijoituksia joten joudun nojaamaan muilta saamaan tietoon. Wisefund ei ilmeisesti edelleenkään maksa ja siitä ollaan sijoittajien toimesta viemässä konkurssiin. IbanWallet on edelleen hyvin epäilyttävä ja suosittelen pysymään hyvin kaukana siitä.

Huijaukset: Kuetzal, Envestio, Monethera ja Grupeer

Ensimmäiset kolme on edennyt hyvin viime vuoden aikana ja kaikki niistä on konkurssi menettelyssä. Osa pankeista ei ole ollut kovin yhteistyö haluisia ja eivät ole luovuttanut kaikkia pesänselvittäjän vaatimia tietoja. Meidän lakimiehet on tehnyt todella hyvää työtä yhteistyössä pesänselvittäjän kanssa ja jaettavaa on saatu kaivettua sekä kiinteätä omaisuutta on pantattu velkojen vakuudeksi. Grupeer on lähtenyt mielestäni vähän hitaanlaisesti eteenpäin mutta toisaalta sitä vetävä tiimi ei ole ihan hirveästi voinut paljastaa strategiaa, jotta se ei vuoda. Grupeer on myös monimutkaisempi ja en itse odota sieltä saavani mitään ainakaan useampaan vuoteen.

Kryptot

Kryptojen osalta en ole ihmeempiä muutoksia tehnyt, mutta olen pikkuhiljaa osan Crypto.com:in CRO:sta muuttanut Bitcoiniksi ihan siitä syystä että CRO:ta tulee ihan joka tuutista lisää. Minulla on steikkaus kortille 10% korolla ja sen lisäksi exchange steikkaus ja lisäksi ollut supercharger, josta tosin tulee muita coineja viimeisimpänä Bitcoin. Tuon lisäksi sitä tulee cashback:inä ja bonuksia siitä kun joku ottaa kortin.

Lisäksi minulla Binancen kortti, jolla saan myös 3% cashback ja sitä tulee käytettyä sellaisiin mistä Crypto.com:lla ei saa cashbackiä. Curven go back in time toiminto on tässä aivan mahtava kun sillä voi siirtää maksun kerran kortilta toiselle.

Salkun arvo on kivasti kasvanut Bitconin ja Ethereumin arvon noustessa, mutta tulee toki myös alas niiden mukana. Näiden kahden lisäksi salkustani löytyy LINK, AAVE, DOT, UNI, ZIL, BNB, VET ja iso kasa muita kaikki pienellä positiolla. Jotkut noista voi nousta 1000% jotkut taas menee ajan kanssa nollaan. LINK ja AAVE ollut hyviä nousijoita vaikka en edes ollut aikaisin niissä mukana.

Toisin kuin fiat rahani monista kryptoista saan korkoa ja ihan hyvää korkoa. Näissä tosin on omat riskinsä. Korkoa maksetaan siitä kun talletat kryptoa tai stablecoinia ja sitä lainataan eteenpäin. Lainan vakuutena on yleensä vähintään kaksinkertainen määrä vakuutena olevaa kryptoa lainan määrään nähden. Eli on hyvin epätodennäköistä että lainaaja ei pystyisi maksamaan takaisin lainaansa. Jos vakuutena olevan krypton arvo tippuu liikaa se realisoidaan automaattisesti ennen kuin se tippuu niin paljon ettei se kata lainaa. Kaikki lainaajat ei kuitenkaan ole yhtä varovaisia ja osa voi lainata jopa 70% vakuutta vastaan. Riskinä on myös sama kun pörsseissä että ne hakkeroidaan ja vakuutena olevat kryptot varastetaan jos tietoturva ei ole kunnossa. Sen vuoksi olen tarkka siitä missä kryptojani pidän.

BlockFi

BlockFi maksaa koron aina kuukauden ensimmäinen päivä ja siihen luotan näistä ehkä eniten. Se on reguloitu Yhdysvalloissa ja custodynä se käyttää Gemini:ä. Taustalla on mm. Winklevoss Capital ja Coinbase Ventures. Turvallisuus on heillä isossa roolissa ja sovellus on selkeä ja toimiva. USDC:lle saan 8,6% ja Bitcoinille 6%. Koron saa joko Bitcoinina tai samassa kuin talletus on tehty. BlockFi:ssa minulla on eniten talletettuna.

BlockFi tarjoaa $10 edestä BTC:tä uusille käyttäjille kun tallettaa vähintään $100 USD edestä kryptoja ja käytät koodia f53e02bb rekisteröityessä. Bonus maksetaan ensimmäisen kuukauden jälkeen 15 päivä.

Celsius Network

Siinä missä BlockFi on enemmän kaupallinen palvelu niin Celsius Network on taas enemmän yhteisö painotteinen. Jos otat koron Celsiuksen omana CEL tokenina saat korkeampaa korkoa. Celsius maksaa koron viikoittain aina maanantaina. Celsiuksella on myös laajempi valikoima kryptoja mistä saa korkoa, joten pidän täällä sellaisia mistä en saa BlockFissa.

Celsius Network tarjoaa $20 edestä BTC:tä uusille käyttäjille kun tallettaa vähintään $200 USD edestä ja käytät koodia 181957dceb rekisteröityessä.

”Curven go back in time toiminto on tässä aivan mahtava kun sillä voi siirtää maksun kerran kortilta toiselle.”

Mulla on myös kyseinen Curven ilmaiskortti ja ollut tyytyväinen kun saanus S-pankin palvelut Apple Payhin, mutta siis ymmärsinkö nyt oikein että maksat esim. Binancen kortilla jolloin saat cashbackin ja sen jälkeen go back toiminnolla crypto.com kortille ja sieltä cashback? Vai hypetitkö vaan nyt ylipäätään tuota toimintoa haha.

Joo toiminto on mahtava, mutta cashbackin saa vain yhdestä paikkaa.

Kiitos kun jaat näin tarkkoja tietoja sijoituksistasi. Olen itse sijoittanut vertaislainoista ensimmäiseksi Fellow Financeen. En tee luultavimmin sinne enää uusia sijoituksia ja nostan rahat pois sitä mukaan kun sitä nostettavaksi kertyy. Uusimpina olen Mintokseen ja Peerberryyn sijoittanut. Mintosta mahdollisesti pienennän ja Peerberryä suurennan. Katsoessani näitä sinun lukuja, herää minulle muutamia kysymyksiä. Sinulla on paljon luottotappioita jotka painavat tuotot negatiiviseksi noin -35 000€. Jos saisit puolet 53k:sta takaisin niin silti vertaislainat olisivat tappiolla ja varmaan parhaassakin tapauksella plus miinus nolla. Näetkö että hajauttaminen tässä tapauksessa oli suurin virheesi? Luotettavia toimijoita ei ole välttämättä montaa ja jokainen eksoottisempi kohde on potentiaalisesti suuri… Read more »

Iso osa tosta on pääomaa joka on vaarassa koska jouduin huijauksien uhriksi. Niistä kirjasin heti kaikki tuotot tappioksi ja lisäksi pääoman laitoin potentiaaliseksi tappioksi. Oikeustoimet tosin on edennyt niin hyvin että rahaa ja omaisuutta niiden takaisin maksemiseksi on löytynyt ihan kiitettävästi. Lisäksi olen kirjannut kaikki Mintoksen in recovery lainat sinne ja Crowdestorin kaikki 90+ päivää myöhässä olevat, mutta ne näyttäisi tulevan isoksi osaksi takaisin maksetuksi vaikkakin siinä saattaa vielä vierähtää vuosi tai useampikin Mintoksen tapauksessa. Hajauttaminen on hyvä mutta markkinapaikka riskiin kannattaa kiinnittää erityisesti huomiota. Itse tulen keskittämään sijoitukset näihin: EstateGuru, Lendermarket, PeerBerry, EvoEstate, Swaper ja Moncera. Noi on suunilleen… Read more »

Hei,

Eipä ole aikoihin kuulunut raporttia?

Joo on ollut niin paljon muuta tekemistä että ei ole ehtinyt koostaa sitä. Koitan saada heinäkuun aikana H1 raportin tehtyä.

Mitä mieltä olet Crowdestorin 12 prosentin talletustilistä?

Tuotto kuulostaa realistiselta mutta jättäisin kuitenkin ehkä väliin