YEL työtulo määrää yrittäjän saaman sosiaaliturvan ja eläkkeen. Se on lakisääteinen eli pakollinen kun työtulosi ylittää 7645,25€/vuosi rajan. Työtulo ei siis ole itsellesi maksamasi palkka vaan oman työpanoksesi arvo eli mitä joutuisit maksamaan työntekijälle palkkaa samasta työstä kuin itse teet. Vaikka yrittäjä saakin itse määrittää työtulonsa ei se voi kuitenkaan olla ihan mitä tahansa vaan sen pitäisi olla suunilleen linjassa ammattisi ansiotason. Eläketurvakeskuksella on opas ja taulukkoja auttamaan määrittää työtulon taso.

Itse olin ensin ajatellut laittaa työtulon ihan minimiin eli 12564€/vuosi, joka oikeuttaa työttömyysturvaan, mutta luettuani asiasta enemmän asetin sen 30 000€/v tasolle. Tuo vastaa palkkaani ihan urani alussa, mutta sillä saa ihan kohtuullisen sosiaaliturvan ja eläkkeen. YEL maksu on 603€/kk ja ensimmäiset 48kk saa sen 22% alennuksella eli 470€/kk. Jos olisin asettanut sen samaksi kuin vuoden 2016 ansiotuloni oli joutuisin maksamaan 1265€/kk enemmän ja tuo on ihan hirvittävä summa varsinkin kun en usko itse saavani eläkettä kuitenkaan tai vaikka saisinkin tällä hetkellä aikaisin eläkeikä on 66v 4kk. Todennäköisesti tuota ikää tullaan vielä nostamaan moneen kertaan seuraavan kahden kymmenen vuoden aikana. Näin ollen aion huolehtia itse siitä että voin itse päättää milloin jään eläkkeelle.

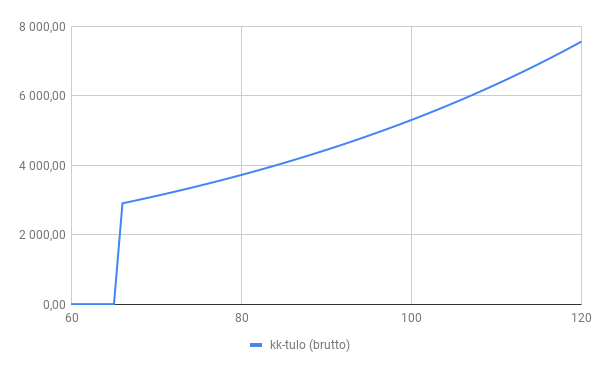

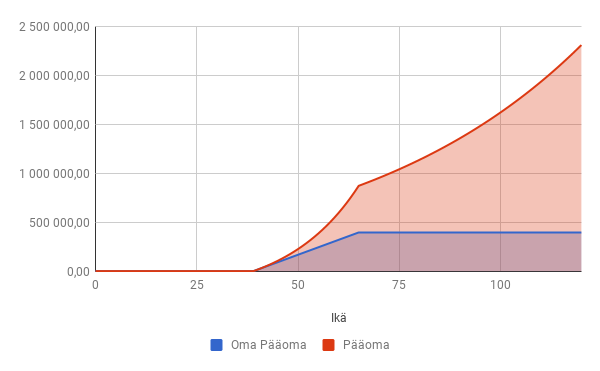

Oma ehtoinen eläke siis tapahtuu pitämällä YEL pienempänä ja sijoittamalla tuo erotus 1265€/kk. Jos oletetaan että aloitan sijoittamisen 40 vuotiaana ja sijoitan 26 vuotta tuon summan eli voin jäädä 66 vuotiaana eläkkeelle oletetaan vielä, että saan maltillisen 6% vuotuisen inflaatio korjatun tuoton sijoituksesta ja sijoitan sen matalakuluiseen ETF rahastoon, jonka TER eli kulu on 0,20%. Näillä oletuksilla minulla olisi hieman vajaa 900 000€ arvoinen osakesalkku. Tuosta voisin joka vuosi myydä 4% pois ja käyttää ne elämiseen ja jos salkku edelleen tuottaisi maltillisen 6% ei pääoma koskaan loppuisi vaan se kasvaisi hitaasti kompensoiden inflaatiota. Ensimmäisenä vuonna tuo 4% olisi n. 2900€/kk eli ihan kohtuullinen tulo. Siihen päälle saisin vielä eläkkeen 1722€/kk heti kun olen täyttänyt 66v 4kk. Jos taas maksaisin tuon koko summan YEL:inä ilman sijoittamista voisin saada 3516€/kk eläkkeen ellei tietysti sääntöjä muuteta ennen eläkeikääni.

Koska sijoitukseni on yrityksen sisällä voin päättää nostanko tuon palkkana vai osinkona sen mukaan kumpi on tietysti itselleni edullisempi. Itse toteutan tuota sijoitusvaihtoehtoa ja paikkaan sosiaaliturvaa isolla määrällä säästöjä ja vakuutuksilla. Tällä tavalla en ole poliitikkojen armoilla ja voin itse päättää milloin jään eläkkeelle. Mitä ajatuksia tämä herättää? Kiinnostaako sinuakin rakentaa oma eläkkeesi? Jos haluat leikkia omilla numeroilla voit kopioida käyttämäni Google sheet taulukon täältä.

Avaa sijoitustili Nordnettiin ja aloita sijoittaminen.

Päivitys 18.8.2018:

Minulta on kysytty miksi valitsin YEL työtuloksi sen 2500€/kk (30 000€/v) enkä minimiä kun en kerran usko eläkejärjestelmään. Syy on yksinkertaisesti oman perheen riskien hallinta. YEL työtulon mukaan määräytyy myös sairaspäivärahat, isyysraha jne ja koska olen perheellinen piti puntaroida myös sitä mitä tapahtuu jos joudun työkyvyttömäksi. Kun minulla on kertynyt enemmän omasta työstä riippumatonta tuloa todennäköisesti lasken YEL:in minimiin. Kuulun myös yrittäjien työttömyyskassaan minimillä ihan vain sen vuoksi että saan ensimmäiset 15kk jälkiturvan eli ansiosidonnainen määräytyy vanhojen ansiotulojeni mukaan. Kun tuo 15kk tulee täyteen eroan kassasta sillä se ei tule minua yrityksen omaisuuden vuoksi hyödyttämään lainkaan.

Minulla on YEL minimissä. Kun sitä laskin niin eihän sen tuomasta eläketurvasta saannut mitenkään päin kannattavaa saati edes järkevää. Olin töissä käydessä ajatellut, että maksan omia eläkemaksuja ’jemmaan’ jokaisesta palkasta. Mutta nyt alan kyllä uskoa, että kyllä se koko eläkejärjestelmä on ihan puffausta. Se ei mitenkään ole reilu (esim. järjestelmänpitäjät saa tuloskohtaisen palkkion vaikka tietokonekin arpoo samanlaisia tuloksia ihan sattumalla). Mutta nyt näin yrittäjänä ajattelen, että on ihan plussaa että saan ohitettua tuon työtulopalkan eläkemaksut (jotka palkansaajana on ihan pakko maksaa).

Itse olen ihan samaa mieltä, että koko eläkejärjestelmä on pyramidi huijaus. Yrittäjien eläkkeitä ei rahastoida lainkaan vaan kaikki maksut menevät nykyisin eläkkeellä olevien eläkkeiden maksuun ja ymmärtääkseni nuo YEL maksut ei edes riitä kattamaan nykyisiä eläkkeitä.

Oikein. Eikä tässä vielä kaikki. Vielä vuosia sitten maksut riittivät eläkkeisiin ja valtio rahoitti järjestelmää käytännössä toimintakulujen verran. Tarkoittaa, että veronmaksajien pussista maksettiin Johtajia myöden koko organisaation palkat, toimintakulut ja eläkevakuutusyhtiöiden marmoripalatsien ylläpito. Tänään tilanne on toinen. Suurten ikäluokkien eläköidyttyä perityt maksut eivät mitenkään riitä eläkkeisiin, joten veronmaksajien osuus lienee pompsahtanut. YEL-vakuutettujen maksuintoa on yritetty piiskata mm. sitomalla yrittäjän sosiaalietuudet (mitä ne ovat) työtuloon. Irvokkain esimerkki huijauksesta on kuitenkin YLE-vero, jonka perusteena on palkkatulo – paitsi yrittäjillä. Jos yrittäjä eräänä vuonna ei ole voinut maksaa palkkaa itselleen ehkä lainkaan, hän joutuukin maksamaan YLE-veroa YEL-työtulon perusteella. Näkemykseni on, että YEL-työtulo kannattaa… Read more »

Eläkerahalla on merkitystä niille keille sillä on merkitystä. Minulle on. Havahduin 30-vuotiaana aiheeseen kun lukaisin tarkemmin eläketurvaotteeni. Sillä summalla ei pärjäisi. Olen samaa mieltä niiden yrittäjien kanssa, jotka ovat minimi-yel maksun kannalla, mutta jotka sijoittavat samaan aikaan pitkäjänteisesti korkoa korolle-teemalla. Sijoittaminen, yrittäjyys, kulujen minimointi ovat pitkäjänteisiä tavoitteita, joiden hoidossa itsekuri tuottaa korkoa korolle-euroja. Siirtyessäni palkansaajasta yrittäjäksi, täsmensin nämä asiat ensimmäisenä. Palkansaajana ollessani aloitin eläkesäästämisen 32-vuotiaana vapaaehtoisella eläkevakuutuksella jossa on kiinteä 4,5% korko koko sijoitusajan. Suoran osakesijoittamisen aloitin vasta 35-vuotiaana. Asuntosijoittamisen aloitin 40-vuotiaana. Lapselleni ostin salkun kun hän oli 3v. Oma tavoitteeni on 3000€ kk-eläke, lapsen kohdalla sijoitushorisontti on +50v. Määritä… Read more »

Ensinnäkin olen samaa mieltä tuon idean kanssa. Muutama huomio kuitenkin. Ensinnäkin sinun pitää huomata vähentää tuosta 1265 e/kk summasta yhtiövero, joka tällä hetkellä on 20%. Eli YEL on verotuksessa vähennyskelpoinen, mutta jättämällä saman summan yrityksen sijoituksiin, joudut maksamaan siitä veron. Huomioitko tämän laskuissasi? Kyllä, se tuskin vetää tätä sijoitusta huonommaksi kuin YEL, mutta pienentää ihan hieman pääomaa ja tuosta sijoituksesta saamaasi tuottoa. Toinen asia on se, minkä tekstissä itsekin huomioit, mutta voisi nostaa suuremmalle painoarvolle. Eli ei missään nimessä kannata heti uran alussa maksaa minimi-YEL:ä, vaikka näin eläkemielessä se olisikin kannattavaa. Valitettavasti olen nähnyt läheltä kuinka ihminen voi yhtäkkiä sairastua… Read more »

Vero on laskuissa huomioitu en tosin vähentänyt sitä tuosta sijoitettavasta summasta vaikka siitä toki menee vero. Todellisuudessa tulen sijoittamaan ainakin kaksinkertaisen summan kuhan kassavirta vakiintuu, mutta halusin laskelmiin hieman varovaisemman arvion. Sitä todellakin kannattaa miettiä minkälainen sosiaaliturva on itselleen riittävä.

Jälkimmäiseen huomioosi on helppo yhtyä, mutta yhtiöveron merkitys mielestäni oikoo mutkia. Tyypillinen YEL-vakuutettu on käsittääkseni yrittäjä, jonka talous toimii hieman toisella logiikalla kuin Yrityssijoittajan näkökulmasta ehkä näyttää. Jos yrittäjä säästää 1265 euron summan kuukausittain, ei tämä summa automaattisesti siirry viivan alle ja verotettavaksi tuloksi. Ei, sillä summalla ehkä työllistetään yksi käsipari lisää tai kenties hankitaan uusi tuotantokone ts. kasvatetaan volyymiä. Sen sijaan YEL-maksun ylimitoittaminen on varmuudella ja lopullisesti pois yritystoiminnasta, vaikka veronmaksulta miten säästyisikin.

Aika moni yrittäjä miettii samalla tavalla. Että kovin on kallista tuo eläketurva. Suunnitelmasi on hyvä, kunhan siinä pysyy. Itse olen törmännyt aikaisemmassa elämässä vakuutusmaailmassa kovin moneen yrittäjään, jolla asiat oli hoidettu niin että oli maksettu minimi yel-maksut ja… ei muuta. Parhaimmillaan sanoivat että eläketurva on siinä että myy firman. Niinpä. Sattuuko firma olemaan myytävissä ja mihin hintaan? Se onkin toinen juttu. Appiukolle aikoinaan paasasin tästä asiasta ja sanoi että älä huoli, rahaa on siirretty tilille eläkettä varten. Nyt on ollut eläkkeellä todella pitkään – mikä on tietenkin hieno juttu. Ne tililläolevat rahat vain hupenevat nopeammin kuin tuottavat. Hän sanoi että… Read more »

Juu tuo säästäminen ja sijoittaminen tulee todellakin tehtyä. Se on jo viimeisen 5 vuoden aikana iskostunut DNA:han. Laskeskelin tossa hiljattain että sijoitusasunnoilla voisi saavuttaa taloudellisen riippumattomuuden 10 vuodessa. Ja vipu olisi ihan maltillinen. No täytyy eka kerätä yrityksen kassaan puskuri.

[…] viikolla tuli luettua uudelleen omaa pohdintaani YEL:stä ja siitä kannattaisiko sen sijaan hoitaa oma eläke sijoittamalla itse. Päädyin siihen että […]

YEL -sairauspäivärahan voit korvata myös työkyvyttömyysvakuutuksella aika mukavasti mikäli olet pysynyt perusterveenä.