Aika moni joka poltti näppinsä Kuetzalin ja/tai Envestion kanssa on kokonaan vetäytynyt lainoista ja moni muu miettii tarkkaan mihin sitä uskaltaa enää laittaa rahojaan. Itsekin olen hieman muuttanut strategiaani. Yksi lainojen kulmakivi on kuluttaja lainat. Näistä en itse ihan hirveästi välitä eettisistä syistä, mutta oikein tehtynä näistä saa tasaista ja suhteellisen korkeaa tuottoa.

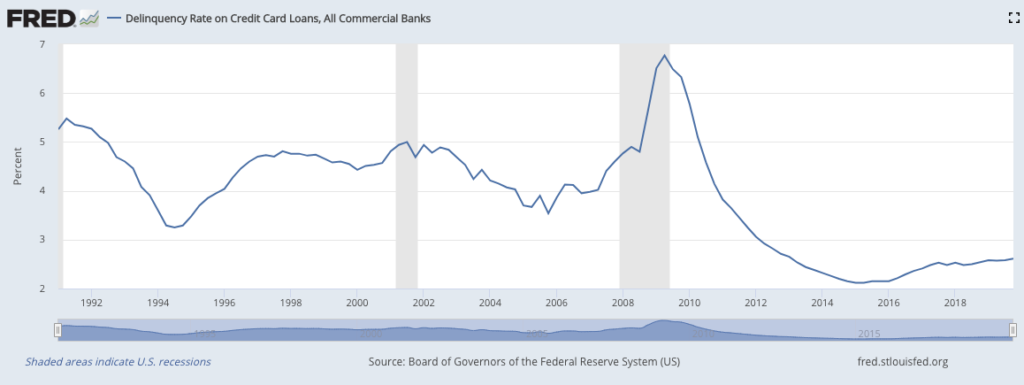

Kun puhutaan kulutusluotoista niin aina tulee vastaväite ette niiden arvohan menee nollaan kun tulee seuraava taantuma. Ihan hirveästi tästä ei ole tilastoa käytettävissä, mutta FED julkaisee tilastoa sekä luottokorttien että muiden kuluttaja lainojen osalta. Mielestäni molemmat on hyvin yllättäviä kuinka vähän noi nousi viimeisessä taantumassa. Alla on luottokorttien kuvaaja mutta kaikkien lainojen kuvaaja on samanlainen vain pari prosenttiyksikköä alhaisemmalla tasolla.

Tästä nähdään että ihmiset pääasiassa maksaa lainansa ja luottotappioiden määrä vain hieman nousee taantumassa. Pitää ottaa huomioon että Yhdysvalloissa on myös mahdollista tehdä henkilökohtainen konkurssi jolloin veloista pääsee ehkä jopa helpommin eroon kuin monessa muussa maassa.

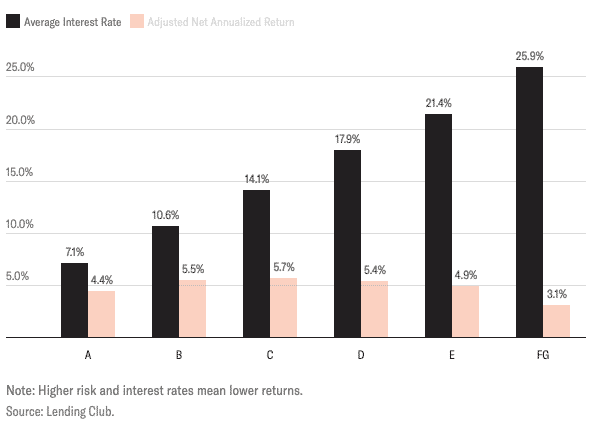

Vertaislainoissa tietysti lainojen laatu vaihtelee hirvesti ja osassa lainoista on luonnollisesti korkeampi luottotappioriski. Lending Club, joka on suurin vertaislaina markkina ja jossa itsekin aloitin vertaislainaamisen, julkaisee hyvin avoimesti dataa. Alla olevasta kuvaajasta näkee hyvin että korkeimman koron lainat ei tarjoakkaan parasta tuottoa vaan se löytyy jostain keskiväliltä. Nämä on siis perinteisiä vertaislainoja joissa itse joudut tekemään riskianalyysin ja kärsit myös luottotappiot. Tätä samaa saat myös kotimaisesta Fellow Financesta.

Itse en edes kuvittele osaavani valita sopivia lainoja päästäkseni edes tuohon 5 – 6% tuottoon ja kun Fellow Financen tilastoja katsoo niin kaikki ei pääse edes 0% tuottoon vaan useammalla prosentilla sijoittajista on negatiivinen tuotto. Siihen on monta syytä ja näistä yleisin on huono tai olematon hajautus.

Nykyisin pidänkin enemmän sellaisesta vertaislainauksesta, jossa ei suoraan lainata loppuasiakkaalle vaan oikestaan ostetaan oikeus lainaan. Tämän lainan on jo myöntänyt joku joka tekee riskianalyysiä työkseen. Mikä parasta tälle lainalle saa takuun että se maksetaan tai sitten se lunastetaan korkoineen takaisin tietyn ajan oltuaan myöhässä, yleensä 30 – 60 päivää. Korko minkä tämä lainanmyöntäjä maksaa sinulle on alhaisempi kuin millä se on lainattu ulos, mutta sinun ei tartte miettiä saatko rahasi takaisin. Toki tässä on riskinä se että tämä lainan myöntäjä menee konkurssiin jolloin sinulla on perinteisten vertaislainojen luottotappioriski siitä maksaako se lopullinen lainaaja lainaa pois.

Tällöin tietysti näitä lainoja kannattaa ottaa vain sellaisilta toimijoilta, joiden konkurssiriski on pieni ja jotka toimii voitollisesti. Nyt joudutkin siis analysoimaan näitä luotottavia yrityksiä yksittäisten lainaajien sijaan joista ihan oikeasti on ihan naurettavan vähän tietoa muutenkin saatavana voidakseen tehdä minkäänlaista riskianalyysiä. Seuraava lista on hyvä lista aloittaa oma tutkiminen.

Mintos tulee varmasti suurimmalle osalle tästä mieleen sillä onhan se jo yksi suurimmista markkinapaikoista lainoille. Mintoksella on ikävä kyllä paljon hyvin paljon hyvin heikkolaatuisia lainaajia, joten siellä saa olla tarkkana mihin sijoittaa. Tässä itse käytän apuna kolmansia osapuolia kuten Explore P2P:n Mintos loan originator ratings. Aiemmin suosittelin aloittelijoille Mintoksen Invest & access tapaa sijoittaa, mutta en sitä enää suosittele. Tästä tarkemmin Mintoksen arvostelussani. Toinen mistä Mintoksessa en pidä on ihan jatkuva auto-investin säätäminen sillä korot elää markkinalla jatkuvasti. Muutoin Mintos on kyllä luotettava toimija ja tuskin tulee mihinkään katoamaan.

PeerBerry on ollut yksi suosikeistani jo pitkään. Minun ei juurikaan ole tarvinnut säätää auto-investiäni ja tuotto on ollut aika tasaista 12% tuntumassa. Aventus Group joka alunperin perusti PeerBerryn ja on sen suurin kumppani on voitollinen ja luotettava toimija. PeerBerry hiljattain julkisti myös muiden lainaajien taloustietoja ja kaikki on ollut viime vuonnakin voitollisia. PeerBerryyn voit tutustua tarkemmin arvostelussani.

Lendermarket on tämän listan uusin tulokas, mutta sen taustalla on Credistar Group joka on ollut pidempään voitollinen kuin yksikään näistä markkinapaikoista on edes ollut olemassa. Credistarin lainoja löytyy myös Mintoksesta ja se on Explore P2P:n korkeimmin arvostelut lainaaja siellä. Lendermarket tarjoaa kiinteän 12% koron lainoihin ja 60 päivän buyback takuun. Lendermarket on myös siinä erilainen kuin Mintos ja PeerBerry että siellä on vain yhden lainaajan lainoja. Lisäksi muista poiketen se on rekisteröity Irlantiin. Itse tulen panostamaan tähän paljon jatkossa. Lue tuore arvosteluni Lendermarketista.

Swaper on Lendermarketin tavoin yhden lainaajan markkinapaikka, joka Swaperin tapauksessa on Wandoo Finance Group. Swaperissa on lainat myös kiinteällä 12% korolla ja 30 päivän buyback takuulla. Swaper lisäksi tarjoaa yli 5000€ vähintään 3kk sijoittaneille ekstra 2% loyalty bonus. Olen kirjoittanut yksityiskohtaisen arvostelun Swaperista.

Bonuksena näissä on se että jokaisesta saa lyhytaikaisia lainoja joissa on hyvä likviditeetti ja lisäksi PeerBerrystä ja Mintoksesta saa pidempiä lainoja, mutta näissä on hyvä muistaa korkoriski muiden riskien lisäksi. Etenkin Mintoksessa pidemmät lainat on hyviä tasoittamaan lyhyempien lainojen sykliä. Omassa salkussani nämä neljä yhdessä edustaa yli 50% sijoituksista.