Taas on pari kuukautta venähtänyt viime raportista. Elokuun raportti jäi tekemättä kun vertaislaina seurantani saavutti Google Sheetin rajat. Sain sen korjattua tekemällä osan koostamisesta manuaalista sen sijaan että se koostuu jokaisen markkinapaikan raportin automaattisesta koosteesta. Tämä hieman motivoi priorisoimaan oman seuranta ohjelman kehittämistä eteenpäin. Nyt taas luvassa vähän laajempi raportti.

Osakesalkku

Osakesalkku on vuoden alusta tuottanut 13% ja salkun historian annualisoitu tuotto 5,12%. Tuo on nyt ihan ok kun sitä vertaa indekseihin. Tuona samana aikana indeksit on tuottanut seuraavasti: MSCI World 5,17% ja OMX HEX 25 4,27%.

Ostot

- iShares Core MSCI World UCITS ETF (EUNL)

- db x-trackers EURO STOXX 50 UCITS ETF (DR) 1C (DXET)

Sekä elokuussa että syyskuussa ostoja oli vain kuukausi säästön ETF:t. Elokuussa likvidoin pienen henkilökohtaisen salkun jolla olen osallistunut IPO:hin. Tuossa meni Rovion osakkeet ja ajoitus näytti olevan kerrankin onnistunut.

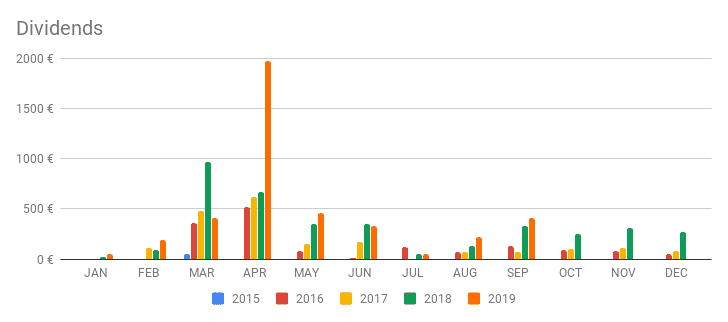

Osingot (elokuu)

- Apple (AAPL) 11,10€

- DHT Holding (DHT) 25,36€

- Energy Transfer (ET) 60,00€

- Prospect Capital (PSEC) 54,20€

Osingot (syyskuu)

- Citycon Oyj (CTY1S) 214,50€

- Prospect Capital (PSEC) 54,26€

- Wärtsilä (WRT1V) 144,00€

Elokuussa osinkoja kertyi 219,50€ ja syyskuussa 412,76€. Koko vuoden kertymä on 4 102,89€ eli keskimäärin 455,88€/kk.

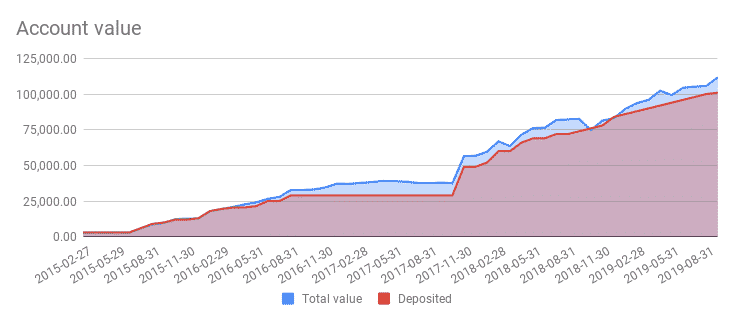

Aloitin nykyisen osakesalkkuni helmikuussa 2015 ja tähän päivään mennessä olen laittanut siihen 101 000€ pääomaa. Arvo on nyt 111 713,78€ ja osinkoja olen saanut bruttona 11 410,02€. Tästä voi päätellä että ihan putkeen ei ole kaikki sijoitukset mennyt ihan putkeen kun osinkojen lisäksi arvon nousua ei juurikaan ole. Toisaalta kun aloitin salkun sen tavoite olikin kassavirta ei korkea arvonnousu. Minähän muutin osakesalkkuni sijoitussuunnitelmaa reilu vuosi sitten ja päätin keskittyä indeksisijoittamiseen.

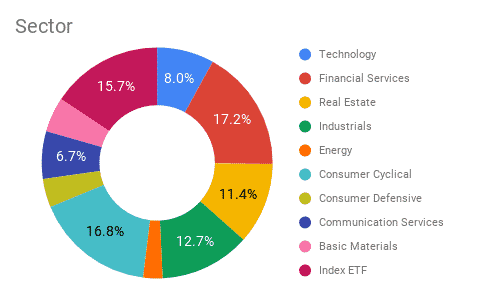

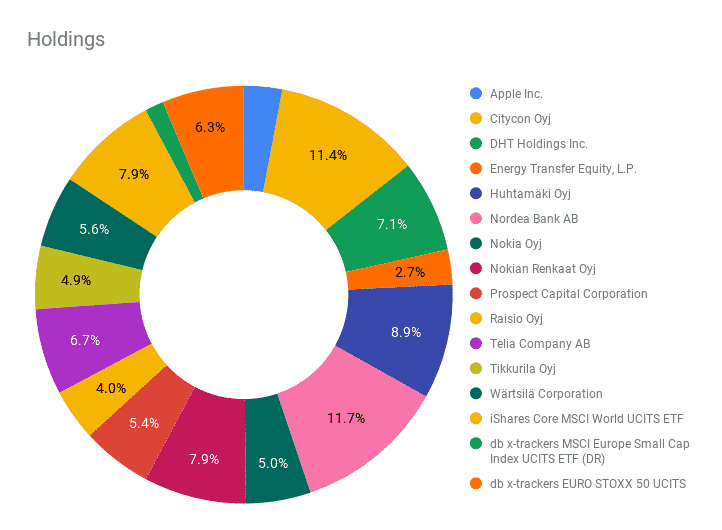

Osakesalkkuni koostuu 13 osakkeesta ja 3 indeksi ETF:stä. Vaikka niitä ei tuon enempää ole ja moni on Helsingin pörssistä on hajautus silti suhteellisen hyvä. Monet yrityksistä toimii globaalisti ja Suomi on vain pieni osa liikevaihtoa. Tällä hetkellä ylipainossa on Nordea ja Citycon.

S-ryhmän osuuskaupan osuudet aka s-juna

S-ryhmän osuuskaupan osuuksiin sijoittaminen päättyi kesällä osaltani. Olin jo viime vuonna päättänyt lunastaa kaikki lukuunottamatta HOK-Elantoa, jonka alueella asun. Lunastaminen vain venähti koska en tykkää jonotella Prismassa hoitamaan näitä asioita. Olin yhteensä 13 osuuskaupan jäsen ja kun jätin vielä tuon HOK-Elannon sain yhteensä 1200€, jotka oli heti käytettävissä tililläni. Nämä vapautuneet rahat meni Mintokseen. Myös pojan ja vaimon osuuksia lunastettiin, mutta molemmille jäi vielä muutama.

Vertaislainat

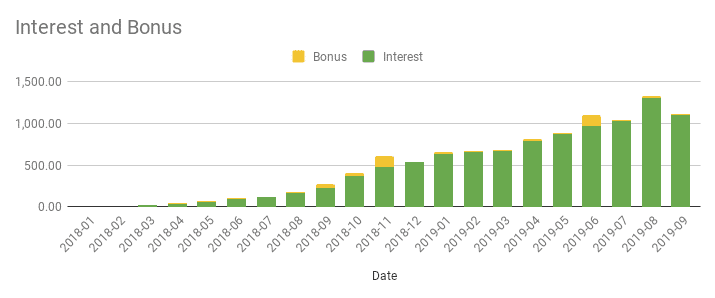

Elokuussa korkoa maksettiin huimat 1 303,12€ ja bonuksia 17,54€ yhteensä 1 320,66€. Syyskuussa korkoa maksettiin 1 095,90€ ja bonuksia 11,09€ yhteensä 1 106,99€. Koko vuodelta on kertynyt tuottoa yhteensä 8 251,51€ eli keskimäärin 916,84€/kk. Elokuussa Crowdestor maksoi Energy production plantin ensimmäisen korko erän joka on kapitalisoitu ensimmäiset 6kk ja näin nosti sen kuukauden korkoa lähes parilla sadalla.

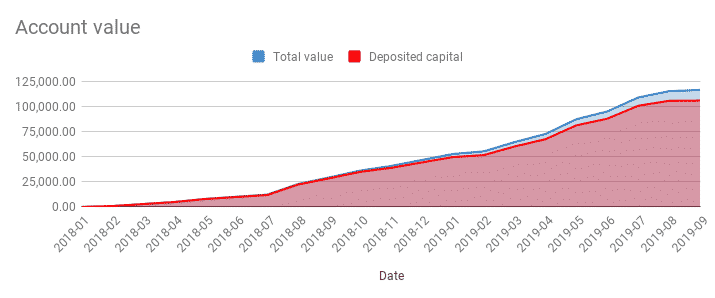

Elokuussa lisäsin pääomaa lähes 5000€, mutta syyskuussa lähinnä siirsin sitä yhdestä paikasta toiseen. Henkilökohtaista portfoliotani olen muuttamassa likvidimpään muotoon sillä saatan tarvita sitä asunnon ostossa. Tämän vuoksi keskitän sijoituksiani PeerBerryyn ja Mintokseen. Mintoksessa ikävästi alkoi elokuussa korot valumaan alas päin korkean kysynnän ja alhaisen tarjonnan vuoksi. Tuon takia olen nyt siirtänyt enemmän PeerBerryyn jossa pääsinkin loayalty ohjelman ensimmäiselle bonus tasolle kun salkun koko ylitti 10 000€.

Lainoihin olen sijoittanut sekä yrityksenä että henkilökohtaisesti. Pääomaa olen sijoittanut yhteensä 105 899,46€, joista 80 500€ on yrityksen nimissä.

Henkilökohtaiset tilit

| Tili | Tuotto | XIRR | Pääoma | Arvo |

| Envestio | 1 146,80€ | 20,35% | 4 179,00€ | 5 325,80€ |

| Fast Invest | 1 139,63€ | 16,05% | 1 400,00€ | 2 539,63€ |

| Grupeer | 333,37€ | 12,38% | 2 746,80€ | 3 082,17€ |

| Mintos | 517,90€ | 12,41% | 6 791,14€ | 7 294,13€ |

| PeerBerry | 703,57€ | 11,02% | 9 320,00€ | 10 023,57€ |

| Housers | 28,58€ | 28,30% | ||

| Reinvest24 | -6,23€ | -1,75% | 500,00€ | 493,77€ |

| Debitum network | 8,90€ | 9,87% | ||

| Wisefund | 10,96€ | 29,09% | 500,00€ | 510,96€ |

| 3 883,48€ | 25399,56€ | 29 270,03€ |

Yrityksen tilit

| Tili | Tuotto | XIRR | Pääoma | Arvo |

| Envestio | 2 497,87€ | 21,10% | 9 600,00€ | 12 097,87€ |

| Peerberry | 882,70€ | 11,20% | 10 000,00€ | 10 882,70€ |

| Mintos | 380,79€ | 10,09% | 8 700,00€ | 9 045,06€ |

| Crowdestor | 1 888,14€ | 15,31% | 25 000,00€ | 26 888,14€ |

| Kuetzal | 565,28€ | 19,45% | 7 000,00€ | 7 565,28€ |

| Robocash | 419,46€ | 11,18% | 7 000,00€ | 7 419,47€ |

| Bulkestate | 100,90€ | – | 10 000,00€ | 10 100,90€ |

| Monethera | 25,70€ | – | 3 200,00€ | 3 225,70€ |

| 6 760,85€ | 80 500,00€ | 87 225,12€ |

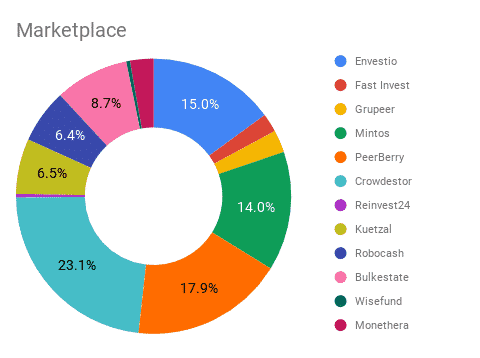

Mintos oli ennen yksi pienimmistä sijoituksistani mutta kesällä lisäsin isosti sen painoa ja nyt se kuuluu neljän suurimman joukkoon. Suurimmaksi on kasvanut Crowdestor ja aiemmin suurimman Envestion paino on laskenut kun projekteja on tullut aika hitaaseen tahtiin.

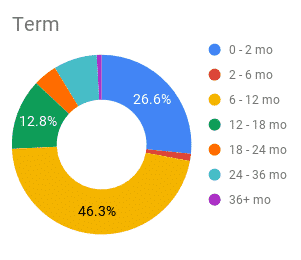

Mintoksen painon nosto ajoittui juuri ennen kuin siellä alkoi korot laskea suuren kysynnän ja pienen tarjonnan vuoksi. Ihan viime aikoina olenkin joutunut tyytymään omaan minimituotto vaatimukseen eli 10%. Tavoitehan minulla on vähintään 12% tuotto. Lainojeni painotettu keskikorko on 16,43% ja maturiteetti karvan vajaa 9kk.

Otetaan vielä lyhyt katsaus kaikkiin markkinapaikkoihin joihin olen sijoittanut.

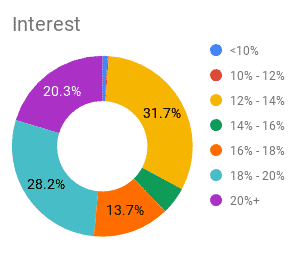

Tarkkasilmäinen varmasti huomaa yllä olevasta lainojen korkojakaumasta, että minulla on hieman myös alle 10% korolla miten se on mahdollista kun tuottovaatimukseni on 10%. No vastaus on yksinkertaisesti Mintos Invest & Access, jossa et voi millään tavalla säätää mihin se sijoittaa. Käytän sitä koska välillä ei muuten saa rahoja sijoitettua enkä halua laittaa auto investiä sijoittamaan alle 10% korolla lainoihin. Haluan myös seurata miten se toimii ja se myös lisää salkun likviditeettiä.

Kuten jo aiemmin mainitsin alkoi korot tippumaan tossa elokuussa ja tällä hetkellä saa olla tyytyväinen jos saa edes 10% koron. En ole muuttanut aiemmin tekemiäni auto invest sääntöjä mutta olen luonut uuden joka sijoittaa vain maksimi 1kk maturiteetin lainoihin vähintään 10% korolla. Lisäksi minulla on toinen auto invest joka ostaa jälkimarkkinoilta korkeamman koron lainoja pienellä premiumilla.

Fast Investkään ei ole välttänyt yleistä korkojen laskua ja sieltä saa nykyisin maksimissaan 13% koron. Fast Investissä on pääasiassa pidempiä maks. 12kk kulutusluottoja ja ne on kuitenkin mahdollista myydä takaisin milloin vain. Tästä tosin joutuu maksamaan koko lainan kertyneen koron. Koska itselläni mahdollisesti tarve hieman isompaan määrään käteistä olen uudelleen järjestellyt henkilökohtaisia lainasijoituksiani niin että ne voi likvidoida nopeasti ilman suuria kuluja. Tämän vuoksi olen alkanut nostaa Fast Investistä pääomaa pois ja laittanut sen joko PeerBerryyn tai Mintokseen. Olen julkaissut päivitetyn arvostelun Fast Investistä.

PeerBerryyn olen edelleen hyvin tyytyväinen ja viime kuussa tosiaan saavutin loyalty ohjelman ensimmäisen tason yli 10 000€ sijoituksilla. Nyt saan siis extra 0,5% korkoa sijoituksilleni eli 12,5% kaikille uusille lainoille lokakuun alusta. PeerBerryssä on onneksi ollut hyvin tarjolla lainoja enkä ole joutunut säätämään auto investiäni. Olen muuten päivittänyt PeerBerryn arvosteluni.

Grupeer puksuttaa aika tasaisesti hieman yli 12% vuotuisella tuotolla. Tämä on kuitenkin henkilökohtaisessa salkussani joten tämäkin vaihtuu ajan mittaan lyhyisiin lainoihin eli likvidoin sen sitä mukaan kun lainat maksetaan takaisin. Kyselin myös koska olisi jälkimarkkinapaikka tulossa ja lupailivat sitä ensivuoden alkupuolelle. Saatan vielä avata Grupeerin tilin yritykselle kuhan olen nykyiset sijoitukset nostanut vähintää 10 000€ tasolle.

Envestioon aika kivasti alkanut tulla uusia projekteja. Toivotaan että tahti jatkuu. Nostin myös käteistä ensi kertaa Envestiosta. Se kesti hieman pidempään kuin joissain paikoissa mutta tuli kuitenkin tilille 4 päivässä. Lisäksi sijoitukseni on yli 10 000€ he kyselivät vähän tarkemmin mistä sijoitettavat rahat on peräisin ja pyysi pankki yms tositteita. Laitoin yritykseni viimeisimmän veropäätöksen ja se riitti siihen. Tässäkin olen henkilökohtaisia sijoituksia muuttamassa likvidimpään muotoon, mutta yritystilini pidän ennallaan ja sijoitan korot ja takaisin maksetut pääomat uudelleen. Envestiosta on myös päivitetty arvostelu.

Housersin sijoitukset likvidoin jo keväällä enkä olen sen jälkeen vielä laittanut uusia. Omat kokemukset oli siitä ihan hyviä, mutta olen kuullut enemmissä määrin huolestuttavia kommentteja siitä. Ilmeisesti maksuja on myöhässä ja kuullut huhuja oikeus jutuista. En ole nähnyt näistä vielä mitään englanniksi, mutta ilmeisesti espanjankielisillä foorumeilla tästä puhutaan. Suosittelen siis olemaan tarkkana jos sinne sijoitat.

Olen tehnyt kaksi pientä sijoitusta joulu- ja tammikuussa Reinvest24:ään. Toisesta sain ensimmäiset tuotot vuokrasta heinäkuussa ja toinen alustavan aikataulun mukaan olisi pitänyt olla myyty syyskuun loppuun. Odottelen vielä tuota myyntiä ja vuokra tuottoa saan nyt kuukausittain. Kokonaisuutena olen vielä tappion puolella sillä Reinvest24 ottaa sijoitusta tehdessä komission ja vuokran maksun yhteydessä vuokratuotosta myöskin palkkion. Tämä on heidän ansainta malli. Tämä ei tarkalleen ottaen ole lainausta sillä omistan osuuden noista enkä ole lainannut rahaa. Idea onkin pidempiaikainen tuottoa kun lainat etenkin kiinteistöprojekteissa on yleensä alle 24kk. Pidän henkilökohtaisesti ehkä enemmän lainapohjaisista kiinteistö sijoituksista sillä tuotto on selkeämpi. Tanel, Reinvest24 toimari pitää kyllä sijoittajat aika hyvin ajantasalla projektin edistymisestä ja pidän etenkin hänen video päivityksistä.

Crowdestor on ollut ihan liekeissä viime aikoina ja uutta projektia on tullut ulos tasaiseen tahtiin. Tästä tulikin nopeasti suurin sijoitukseni ja olen tähän päivään mennessä sijoittanut 25 000€ pääomaa 15 projektiin. Piti lyödä jarrua omiin sijoituksiin ettei tule riskeerattua liian isoa osaa portfoliosta yhteen paikkaan. Pidän siitä että he sijoittavat myös omia rahoja näihin projekteihin ja muutama projekti on ollut myös Crowdestorin toimitusjohtan omia kuten Energy production plant. Hänellä onkin pitkä kokemus energia alan sijoituksista ja on mukava päästä noihin mukaan vaikka se onkin vain lainan muodossa. Mikä parasta noissa on ollut ihan reilu lähes 20% korko. Crowdestorista on myös arvostelu jota päivittelen aina kun on jotain lisättävää.

Kuetzal on toiminut todella hyvin ja täsmällisesti. Maksut tulee joka kuukausi ajallaan. Kuetzalissa on mielenkiintoisia ja todella korkea tuottoisia projekteja tarjolla. Viimeisin johon osallistui oli Shredder machine mahtavalla 20% korolla. Tuo nostikin sijoitukseni Kuetzalissa yli 10 000€, tuo tosin näkyy vasta ensi kuun raportissa kun se tapahtui lokakuun puolella. Kuetzalissa on paljon potentiaalia ja tosin myös riskiä joka korvataan korkealla tuotolla. Jos Kuetzal ei ole vielä tuttu voit lukea siitä tarkemmin viime kuussa päivittämästäni arvostelusta.

Robocash toimii PeerBerryn tavoin lähes itsekseen auto investillä ja välillä meinaan unohtaa sen koko olemassa olon. Robocashissä lainojen korko on 12% ja ne ostetaan takaisin jo 30 päivän myöhässä olen jälkeen. Minulla on tällä hetkellä 7000€ sijoitettuna Robocashiin ja tarkoitus on vielä tämän vuoden aikana nostaa se 10 000€ mikä onkin tällä hetkellä maksimi summa minkä sinne voi laittaa. Tämä ihan hyvä sillä se takaa paremmin lainoja kaikille tasavertaisemmin.

Monethera on yksi uusimmista sijoituksistani ja nostin sen hiljattain 10 000€ luokkaan. Tämä näkyy vasta seuraavassa raportissa. Heillä on kiinnostavia projekteja todella hyvällä tuotolla ja toimii hyvin hajautuksena Crowdestorin, Envestion ja Kuetzalin sijoituksille. Monetheralla on myös hyvin uskottava buyback takuu. Olen kirjoittanut Monetherasta myös alustavan arvostelun ja minun kautta sijoittaneille on tarjolla cashback bonus ja tällä hetkellä arvostelusta saatavalla koodilla sen cashback ajan saa tuplattua.

Wisefund on toinen uusi kohde ja olen sinne tehnyt pienen sijoituksen voidakseni seurata sen toimintaa. Ikävä kyllä he ei tällä hetkellä salli yrityksille tilejä niin tuo sijoitus jää pieneksi. Yrityksen kautta olisin tännekkin valmis sijoittamaan enemmän. Wisefundilla on ihan mielenkiintoinen tuo buyback takuu joka toimii kolmannen osapuolen kautta. Tämä muistuttaa hieman Debitum Networkiä. Tuo tosin takaa vaan sijoitetun pääoman ei korkoa. Sen lisäksi heillä on oma buyback fund jonka tarkoitus on taata myös tuo korko. Se on vielä suhteellisen pieni, mutta eipä niitä sijoitus kohteitakaan ole vielä valtavaa määrää. Myös Wisefund tarjoaa kauttani tilin avanneille 0,5% cashbackin jopa 270 päivän sijoituksille.

Bulkestatesta ei juurikaan ole korkoa tullut kun tuo iso sijoitukseni oli sellaiseen lainaan joka maksetaan kerralla pääomien ja korkojen kera. Sain siitä tosin 100€ cashbackin jonka sijoitin toiseen kohteeseen josta on tullut korkoa kuukausittain. Tämän tyyppiset lainat tarjoavat mielestäni hyvän mahdollisuuden hyötyä kiinteistöistä ilman että tarvitsee toimia vuokranantajana. Tuotto on suhteellisen turvallinen kuhan laina ei ole liian suuri kiinteistön vakuusarvoon nähden. Olen kirjoittanut tietopaketin myös Bulkestatesta.

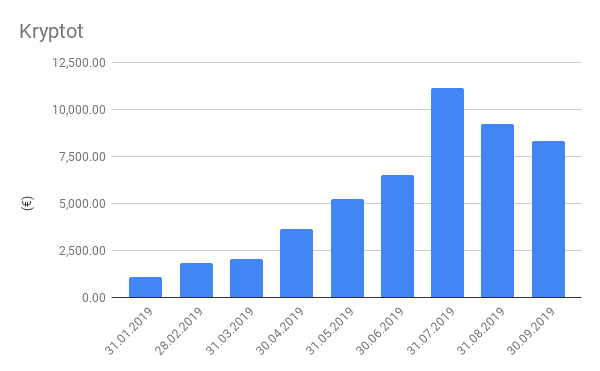

Kryptot

Kryptojen suhteen en ole tehnyt mitään muutoksia pitkään aikaan eikä ne ole tällä hetkellä seurannassa muuta kuin varallisuuden suhteen. Arvon nousu oli alkuvuonna kovaa mutta on sittemmin hieman tullut alas.

Yhteenveto

Syyskuussa sijoitukset tosiaan tuottivat yhteensä 1710,97€ ja tämä sisältää osinkojen ja korkojen lisäksi sijoitusasuntojen vuokratuoton kulujen jälkeen. Tuo on ihan mukava lisätulo, joka menee kokonaisuudessaan takaisin sijoituksiin ja näin ollen kasvattaa tulovirtaa myöhemminkin. Tuolla saisin jo maksettua aika ison osan kuukausittaista elinkustannuksistani vaikkakin siitä pitää vielä ottaa verot päältä. Tuon lisäksi olen yritykselleni ansainnut semi-passiivista tuloa keskimäärin 1468,11€/kk tämän vuoden alusta. Eli hyvin meni. Entä sinulla?